Sponsorizarile se efectueaza in baza unei legi speciale, Legea nr. 32 din 19 mai 1994 privind sponsorizarea. Aceasta defineste sponsorizarea ca fiind actul juridic prin care doua persoane convin cu privire la transferul dreptului de proprietate asupra unor bunuri materiale sau mijloace financiare pentru sustinerea unor activitati fara scop lucrativ desfasurate de catre una dintre parti, denumita beneficiarul sponsorizarii.

Microintreprinderile care efectueaza sponsorizari potrivit acestei legi, pentru sustinerea entitatilor nonprofit si a unitatilor de cult scad sumele aferente din impozitul pe veniturile microintreprinderilor pana la nivelul valorii reprezentand 20% din impozitul pe veniturile microintreprinderilor datorat pentru trimestrul in care au inregistrat cheltuielile respective. Conditia care trebuie indeplinita este ca, la data incheierii contractului sa fie inscrise in Registrul entitatilor/unitatilor de cult pentru care se acorda deduceri fiscale. Acesta este un registru public, disponibil pe site-ul ANAF. Astfel, pentru a putea beneficia de aceasta deducere din impozit,trebuie sa verifice la data incheierii contractului situatia beneficiarului in acest registru.

Sumele care nu sunt scazute din impozitul pe veniturile microintreprinderilor datorat se reporteaza in trimestrele urmatoare, pe o perioada de 28 de trimestre consecutive. Scaderea acestor sume din impozitul pe veniturile microintreprinderilor datorat, in urmatoarele 28 de trimestre consecutive, se efectueaza in ordinea inregistrarii acestora, in aceleasi conditii, la fiecare termen de plata a impozitului pe veniturile microintreprinderilor.

Obligatii declarative

Deducerea sumelor platite cu titlu de sponsorizare se va face la fiecare termen de depunere a declaratiei 100.

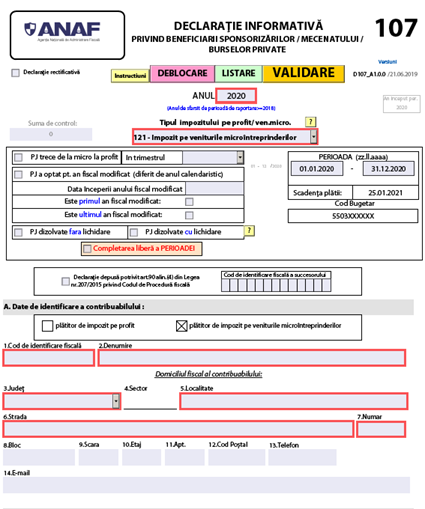

In plus, microintreprinderile care efectueaza sponsorizari au obligatia sa depuna anual o declaratie informativa privind beneficiarii sponsorizarilor. Este vorba de declaratia 107 care se depune:

- pana la data de 25 ianuarie inclusiv a anului urmator

- pana la data de 25 inclusiv a lunii urmatoare ultimului trimestru pentru care datoreaza impozit pe veniturile microintreprinderilor, in situatiile in care se realizeaza trecerea la impozit pe profit ca urmare a optiunii ca urmare a subscrierii unui capital social de cel putin 45.000 lei sau ca urmare a depasirii plafonului de 1.000.000 euro

- pana la data depunerii situatiilor financiare, in cazul persoanelor juridice care, in cursul anului fiscal, se dizolva cu lichidare

- pana la inchiderea perioadei impozabile, in cazul persoanelor juridice care, in cursul anului fiscal, se dizolva fara lichidare

Asadar, termenul pentru depunerea declaratiilor aferente anului 2020 este 25 ianuarie 2021.

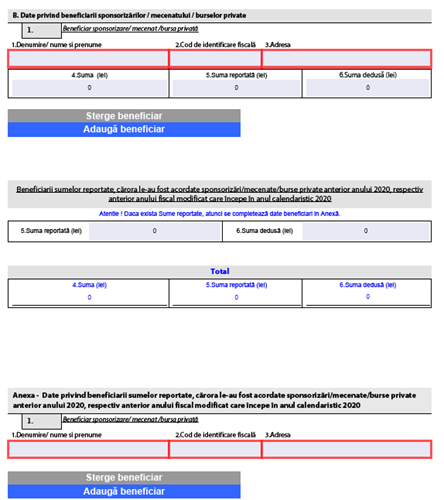

Pentru fiecare beneficiar se declara: denumire, CUI, adresa si suma.

Cateva lucruri bine de stiut despre sponsorizare:

- contractul de sponsorizare trebuie sa imbrace forma scrisa si trebuie sa specifice obiectul, valoarea si durata sponsorizarii, precum si drepturile si obligatiile partilor

- persoanele fizice sau juridice din Romania nu pot efectua activitati de sponsorizare sau de mecenat din surse obtinute de la buget

In ce priveste beneficiarul sponsorizarii, acesta pot fi:

- orice persoana juridica fara scop lucrativ, care desfasoara in Romania sau urmeaza sa desfasoare o activitate in domeniile: cultural, artistic, educativ, de invatamant, stiintific – cercetare fundamentala si aplicata, umanitar, religios, filantropic, sportiv, al protectiei drepturilor omului, medico-sanitar, de asistenta si servicii sociale, de protectia mediului, social si comunitar, de reprezentare a asociatiilor profesionale, precum si de intretinere, restaurare, conservare si punere in valoare a monumentelor istorice

- institutiile si autoritatile publice, inclusiv organele de specialitate ale administratiei publice, pentru activitatile prevazute mai sus

- emisiuni ori programe ale organismelor de televiziune sau radiodifuziune, precum si carti ori publicatii din domeniile definite mai sus

- orice persoana fizica cu domiciliul in Romania a carei activitate in unul dintre domeniile enumerate la primul punct este recunoscuta de catre o persoana juridica fara scop lucrativ sau de catre o institutie publica ce activeaza in domeniul pentru care se solicita sponsorizarea

Testeaza gratuit programele noastre: Facturare, Gestiune sau Conta si afla mai multe despre cum te ajuta ecosistemul SmartBill sa iti cresti afacerea.