Recentele masuri de finantare a companiilor (ne referim aici la programul IMM Invest) readuc in discutie problema bancabilitatii firmelor din Romania termen care nu este unul tehnic, oficial din vreun dictionar economic, ci unul din practica, care defineste starea unei firme de a putea fi in situatia de a lua o finantare bancara.

Daca firma ta poate obtine o finantare bancara la nevoie inseamna ca este bancabila. Mai precis, indeplineste anumiti indicatori financiari monitorizati de banca, care atesta din punctul acesteia de vedere ca firma va avea capacitatea de a rambursa imprumutul si dobanda. Bancile verifica temeinic cifrele raportate de companii inainte de a lua decizia de creditare : daca firma este nou infiintata sau are istoric, daca are cifra de afaceri in crestere, daca inregistreaza profit sau nu, etc.

Principala problema a lipsei de bancabiliate a firmelor care solicita finantare o constituie capitalurile negative. Ce inseamna acest lucru? Sa pornim de la definitia capitalurilor proprii. Capitalurile proprii reflecta dreptul ac?ionarilor asupra activelor firmei, dupa deducerea tuturor datoriilor. Aceasta inseamna practic ce le-ar ramane efectiv asociatilor in cazul lichidarii firmei, dupa valorificarea tuturor activelor si achitarea tuturor datoriilor.

Capitalurile proprii contin:

- capitalul social

- primele de capital

- rezervele firmei

- rezultatul exercitiului financiar curent

- rezultatul exercitiilor precedente

In situatia in care o firma are de exemplu, un capital social de 200 lei, cum este situatia majoritatii micro-companiilor romanesti si rezerve legale constituite la nivelul minim de 40 lei, daca inregistreaza pierdere (curenta si din anii precenti) mai mare de 240 lei, va ajunge la capitaluri proprii negative.

Exemplu: Firma X are urmatorii indicatori:

- Capital social = 200 lei

- Rezerve legale = 40 lei

- Profit reportat din anii precenti =2.000 lei

- Pierdere din anul curent = 5.000 lei

- Capitaluri proprii = 200 lei + 40 lei + 2.000 lei 5.000 lei = – 2.760 lei

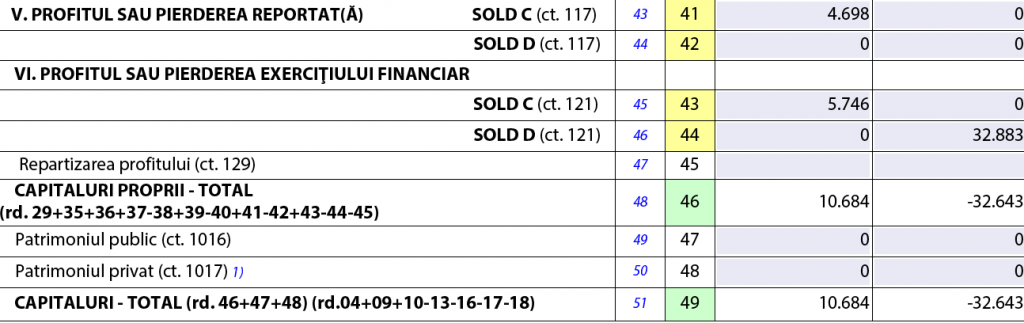

Iata un exemplu cum se reflecta bilantulunei societati care trece de la capitaluri pozitive in anul X la capitaluri negative in anul X+1.

Pentru o astfel de firma va fi aproape imposibil sa obtina finantare bancara.

Cum poti sa previi sau sa corectezi aceasta situatie?

Iata cateva solutii:

Majorarea capitalului social

Legea societatilor comerciale prevede doar un plafon nimim pentru capitalul social, respectiv 200 lei. Nu exista o limita maxima impusa. Poti majora capitalul social in mai multe moduri:

- printr-un aport suplimentar in numerar, daca dispui de resursele financiare necesare

- prin cooptarea unui asociat nou in firma

- printr-un aport in natura la capitalul firmei

Important! Capitalul social se poate majora si prin incorporarea altor rezerve, insa aceasta operatiune nu iti va imbunatati situatia capitalurilor proprii fiind doar un transfer intre doua elemente de capital propriu.

Nerepartizarea profitului reportat

De exemplu, firma Y are:

- Capital social = 200 lei

- Rezerve legale = 40 lei

- Rezultat reportat = 3.000 lei

- Rezultat curent = pierdere 1.000 lei

- Capitalul propriu = 200 lei + 40 lei + 3.000 lei 1.000 lei = 2.240 lei (pozitiv)

Daca in schimb repartizeaza tot rezultatul reportat sub forma de dividende si are doar pierdere curenta, capitalul propriu devine negativ: 200 lei + 40 lei 1.000 lei = – 760 lei (negativ).

Constituirea de rezerve in perioadele cu profit pentru a acoperi situatii viitoare in care firma este pe pierdere si ar putea avea capital propriu negativ.

Pe langa aceste solutii de baza sunt desigur si altele contextuale cum ar fi reevaluarea activelor firmei (care are ca rezultat cresterea rezervei din reevaluare) sau luarea de masuri de revigorare a profitului prin diferite strategii.

In cadrul unei recente conferinte, Ministrul de Finante a anuntat existenta unei intentii pe parte legislativa de a publica un set de masuri care sa stimuleze antreprenorii sa isi capitalizeze firmele. Practic se urmareste crearea unui sistem de motivare/bonificare a actionarilor sa isi capitalizeze propriile firme pentru ca daca si le capitalizeaza vor putea avea acces la finantare.

Usureaza-ti munca cu gestionarea documentelor si castiga timp pretios pentru afacerea ta! Testeaza produsele SmartBill: program facturare, gestiune si contabilitate. Afla din pagina dedicata e-Factura si e-Transport motivele pentru care merita sa alegi SmartBill.

Ai firma noua? Primesti SmartBill gratuit timp de 12 luni, daca esti la inceput de drum. Afla mai multe pe smartbill.ro/startup.