Anul 2019 a adus noutati si in ceea ce priveste acordarea biletelor de valoare, in sensul ca incepand cu 01.01.2019 a intrat in vigoare o noua lege care reglementeaza modul de acordare a acestora si anume, Legea nr. 165/2018 privind acordarea biletelor de valoare.

Practic, din 2019 toate biletele de valoare ce pot fi acordate salariatilor au fost reglementate printr-un singur act normativ.

In afara de tichetele ce puteau fi acordate pana acum (tichete de masa, tichete de cresa, tichete cadou, vouchere de vacanta), prin aceasta lege au aparut in plus si prevederi cu privire la tichetele culturale.

Luand in considerare noua baza legala a biletelor de valoare, iata mai jos 20 de lucruri pe care trebuie sa le cunosti in calitate de angajator sau angajat cu privire la acestea:

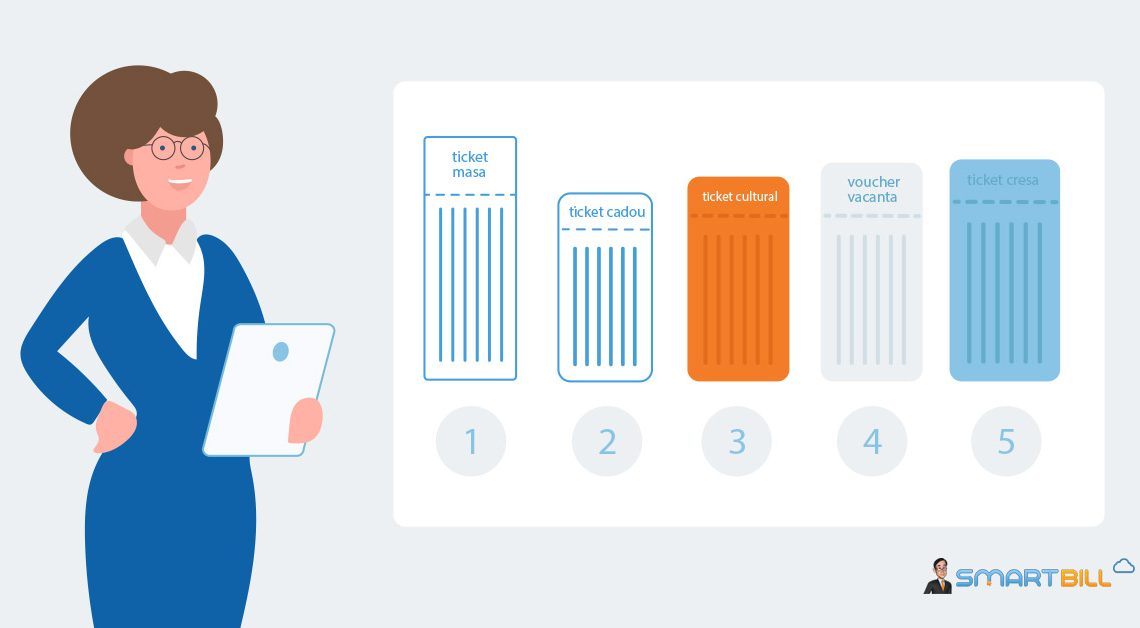

1. In prezent biletele de valoare sunt regasite sub 5 forme diferite: tichete de masa, tichete cadou, tichete de cresa, tichete culturale, vouchere de vacanta.

2. Angajatorii, impreuna cu organizatiile sindicale legal constituite sau cu reprezentantii salariatilor sunt cei care stabilesc de comun acord categoriile de bilete de valoare care se acorda angajatilor, frecventa acordarii acestora, precum si valoarea lor, unitatea emitenta si modalitatea de acordare, pe suport hartie si/sau pe suport electronic.

3. Biletele de valoare pot fi sub forma de tichete de hartie sau sub forma de carduri electronice.

4. Angajatorii sunt cei care vor suporta integral costurile legate de emiterea biletelor de valoare, atunci cand decid acordarea acestora sub diverse forme amintite mai sus.

5. Tichetele de masa sunt acele bilete de valoare acordate angajatilor, lunar, ca alocatie individuala de hrana, utilizate numai pentru achitarea mesei sau pentru achizitionarea de produse alimentare. Valoarea nominala a unui tichet de masa nu poate depasi suma de 15,18 lei.

6. Pentru tichetele de masa nu se percep contributii sociale (CAS, CASS, CAM), ci doar un impozit pe venit in cota de 10%.

7. Tichetele de masa acordate persoanelor scutite de impozit pe veniturile de natura salariala nu se impoziteaza cu impozit pe venit de 10%, deoarece tichetele de masa fac parte din categoria veniturilor de natura salariala fiind asimilate salariilor.

8. Angajatorul trebuie sa distribuie lunar tichetele de masa angajatilor, in ultima decada a fiecarei luni, pentru luna urmatoare, corespunzator cu numarul de zile lucratoare din luna pentru care se face distribuirea.

9. Tichetele cadou sunt bilete de valoare acordate, ocazional, angajatilor, pentru cheltuieli sociale. Valoarea nominala a unui tichet cadou este de 10 lei sau un multiplu de 10, dar nu mai mare de 50 lei.

10. Tichetele de cresa sunt bilete de valoare care se acorda lunar angajatilor care nu beneficiaza de concediul si de indemnizatia acordate pentru cresterea copilului in varsta de pana la 2 ani, respectiv de pana la 3 ani in cazul copilului cu handicap.

11. Tichetele de cresa pot fi utilizate numai pentru achitarea taxelor la cresa unde este inscris copilul si se acorda, la cerere, unuia dintre parinti sau tutorelui caruia i-a fost incredintat copilul spre crestere si educare (pe baza livretului de familie).

12. Nivelul maxim al sumelor acordate sub forma tichetelor de cresa nu poate depasi suma de 450 de lei pentru o luna, pentru fiecare copil aflat la cresa, iar valoarea nominala a unui tichet de cresa este de 10 lei sau un multiplu de 10, dar nu mai mare de 100 lei.

13. Tichetele culturale sunt bilete de valoare acordate angajatilor, lunar sau ocazional, pentru achitarea contravalorii de bunuri si servicii culturale (abonamente sau bilete la spectacole, concerte, proiectii cinematografice, muzee, festivaluri, targuri si expozitii, permanente sau itinerante, parcuri tematice, inclusiv cele destinate copiilor, carti, manuale scolare, albume muzicale, filme, in orice format.

14. Regimul fiscal aplicabil tichetelor culturale este urmatorul: pentru angajator reprezinta cheltuieli cu deductibilitate limitata (potrivit art. 25 alin. (3) lit. b) pct. 3 din Codul Fiscal); pentru beneficiar reprezinta avantaje in natura la stabilirea impozitului pe venit (conform art. 76 alin. (3) din Codul Fiscal).

15. Nivelul maxim al sumelor acordate sub forma tichetelor culturale nu poate depasi suma de 150 de lei pentru tichetele acordate lunar, respectiv suma de 300 de lei/eveniment, pentru cele acordate ocazional, iar valoarea nominala a unui tichet cultural este de 10 lei sau un multiplu de 10, dar nu mai mare de 50 lei.

16. Voucherele de vacanta sunt bilete de valoare care se acorda angajatilor pentru acoperirea unor cheltuieli ocazionate de efectuarea concediului de odihna in regim de turism intern.

17. Nivelul maxim al sumei care poate fi acordata unui angajat in decursul unui an fiscal sub forma voucherelor de vacanta este de 6 salarii de baza minime brute pe tara garantate in plata (6 * 2.080 lei = 12.480 lei), iar valoarea nominala permisa pentru un voucher de vacanta pe suport hartie este multiplu de 10 lei, dar nu mai mult de 100 lei.

18. Biletul de valoare, cu exceptia tichetului de masa, este valabil un an de la data emiterii pe suport hartie, respectiv de la data alimentarii pentru biletul emis pe suport electronic, fara a se intelege ca aceasta este perioada de valabilitate a suportului electronic.

19. In cazul salariatilor angajati in baza unui CIM cu timp partial, precum si in cazul cumulului de functii, biletele de valoare, cu exceptia tichetelor cadou si tichetelor culturale, pot fi acordate numai de catre angajatorii unde salariatii in cauza isi au functia de baza.

20. Modul de acordare a biletelor de valoare se stabileste prin intermediul contractelor colective de munca sau prin Regulamentul intern, dupa caz.

Buna seara!

Va rog frumos sa ma ajutati cu un raspuns in ceea ce priveste impozitarea tichetelor de masa, dat fiind faptul ca nu le acordam in avans, adica in ultima decada a lunii pentru luna urmatoare, ci in luna urmatoare pentru luna precedenta (dupa ce se finalizeaza pontajele de prezenta), si le impozitam la lichidarea lunii in care lansam comanda/efectuam plata catre unitatea emitenta.

Aplicam acest artificiu, intrucat nu avem cum previziona, fluctuatia de personal fiind mare la o fabrica cu 150 salariati, unde zilnic si lunar apar tot felul de situatii neprevazute gen: concedii medicale, de odihna neprogramate, fara plata, libere, absente nemotivate.

Exemplu concret:

– pentru prezenta lunii martie 2019(21 zile lucratoare, 1 tichet prt fiecare zi lucrata), comanda pentru tichete de masa pe suport de hartie/suport electronic, se face pe 05 aprilie 2019, odata cu plata facturii catre unitatea emitenta,

-in perioada 01.04 -11.04.19 se efectueaza calculul salarial pentru lichidarea lunii martie 2019,

-impozitarea tichetelor tichetelor de masa cu 10% se aplica la lichidarea lunii aprilie 2019, care se calculeaza in luna mai, la tichete nu aplicam contributii (CAS, CASS, CAM),

– in C.C.M. si Regulamentul Intern, este specificat doar faptul ca angajatorul acorda tichete de masa 1 buc/zi lucratoare lucrata, dar in contractul individual de munca nu apar tichetele de masa.

Va rog sa ma indrumati cum ar fi cat de cat corect sa impozitam tichetele de masa: in luna in care lansam comanda si achitam factura(adica la lichidarea lunii aprilie) , sau la lichidarea lunii pentru care acordam tichetele, adica la lichidarea lunii martie care se acorda pe 12 aprilie?

Dupa lege, daca s-ar putea aplica integral, comanda + plata +distribuirea s-ar face in martie, iar impozitarea s-ar aplica la calculul salarial al lunii martie.

Ma tem sa nu trebuiasca sa aplicam si contributii obligatorii(CAS, CASS, CAM), daca le impozitam abia la lichidarea lunii aprilie, sau mai rau sa luam amenda in eventualitatea unui control.

Nu stiu daca pentru contabilitate ar fi o problema sa impozitam la lichidarea lunii martie, daca factura este emisa in aprilie si plata tot in aprilie.

Va multumesc!

Buna ziua Octaviana,

Nu consideram ca din punct de vedere contabil este o problema faptul ca factura de tichete este emisa in aprilie iar impozitarea este efectuata la lichidarea lunii martie. Mai mult, consideram ca aceasta ar fi abordarea corecta, fiindca atat taxele, cat si cheltuielile trebuie reflectate in contabilitate la luna la care se refera.

Zi frumoasa!

Buna ziua

Din ce articol bugetar se platesc tichetele culturale?

Buna ziua Corneliu,

Articolul prezentat este redactat din punct de vedere al societatilor din mediul privat.

In ceea ce priveste mediul public, din pacate nu avem cunostintele necesare pentru a va putea raspunde la intrebare.

O zi placuta!