Anul 2025 aduce cateva noutati fiscale importante si in domeniul persoanelor fizice. Una dintre noutati se refera la schimbarea formatului declaratiei unice.

Formatul actualizat al declaratiei unice in 2025

Formatul actualizat al declaratiei a fost aprobat prin Ordinul 7015 publicat in MOF nr. 1327 din 31.12.2024.

Formatul actualizat conform cu prevederile acestui ordin este disponibil aici:

https://static.anaf.ro/static/10/Anaf/Declaratii_R/declaratie_unica.html

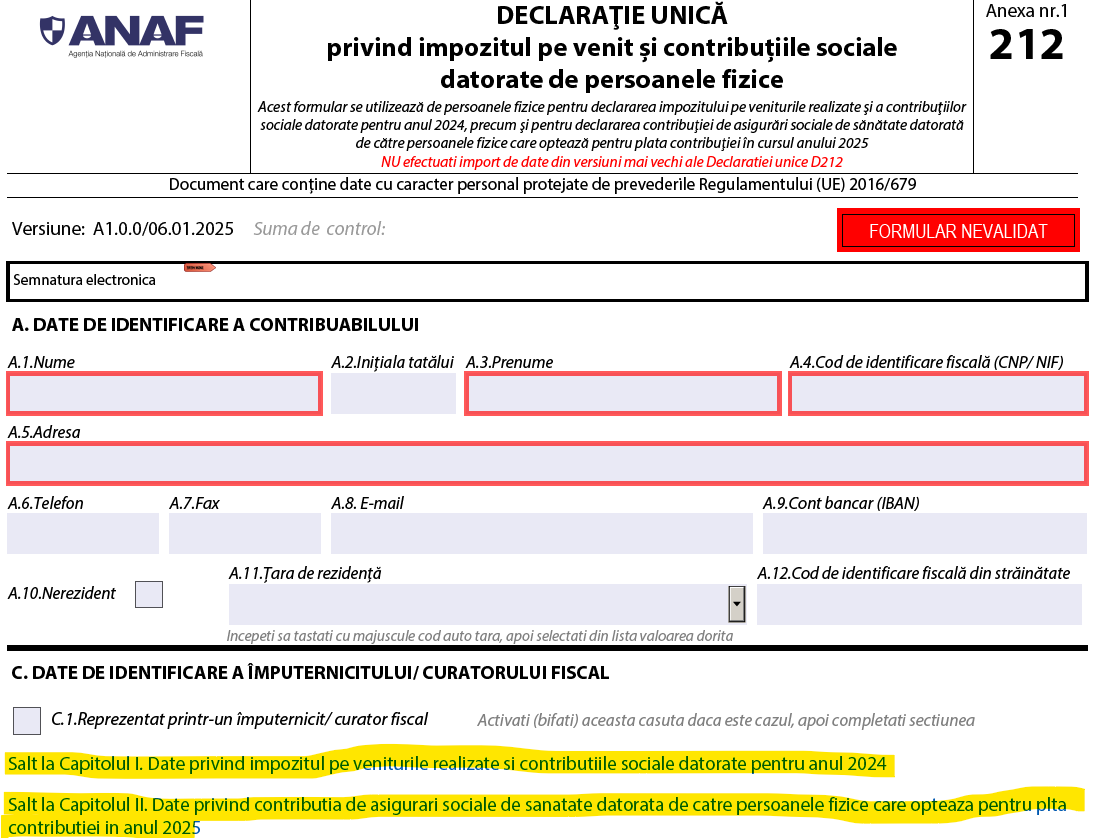

Formularul se utilizeaza de persoanele fizice pentru declararea impozitului pe veniturile realizate si a contributiilor sociale datorate pentru anul 2024, precum si pentru declararea contributiei de asigurari sociale de sanatate datorate de catre persoanele fizice care opteaza pentru plata contributiei in cursul anului 2025.

Termen depunere declaratia unica in 2025

Incepand cu anul 2025, contribuabilii nu mai au obligatia depunerii declaratiei unice pentru estimarea veniturilor si a obligatiilor fiscale, precum si declararii contributiei de asigurari sociale si contributiei de asigurari sociale de sanatate in cursul anului fiscal.

Asadar, pentru anul 2024, declaratia are doua capitole:

Scadenta declaratiei unice pe 2024 este 26 mai 2025 (25 fiind zi nelucratoare).

Noutati 2025

– Capitolul 1: Date privind impozitul si contributiile sociale datorate pentru anul 2024 si

– Capitolul 2: Date privind CASS pe anul 2025

– Observam ca se elimina capitolul aferent estimarilor.

– Stabilirea si declararea veniturilor efectiv realizate si obligatiilor datorate pentru anul 2025 se va realiza de toate categoriile de contribuabili in anul urmator celui de impunere, pana la data de 25 mai 2026, inclusiv.

O alta modificare legislativa care a determinat modificari la declaratia unica aferenta anului 2024 este legata de modalitatea de stabilire a bazei de impunere si a impozitului pe veniturile din cedarea folosintei bunurilor.

Mai precis, in cazul veniturilor din cedarea folosintei bunurilor, venitul net anual se stabileste prin deducerea din venitul brut a cheltuielilor determinate prin aplicarea cotei de 20% asupra venitului brut.

Veniturile din cedarea folosintei bunurilor din patrimoniul personal platite de persoane juridice sau alte entitati care au obligatia de a conduce evidenta contabila se impun prin retinere la sursa, impozitul fiind final.

Totodata, au fost abrogate dispozitiile potrivit carora veniturile realizate din derularea unui numar mai mare de 5 contracte de inchiriere sunt calificate ca venituri din activitati independente.

De asemenea, a fost eliminata optiunea de determinare a venitului net in sistem real, pe baza datelor din contabilitate.

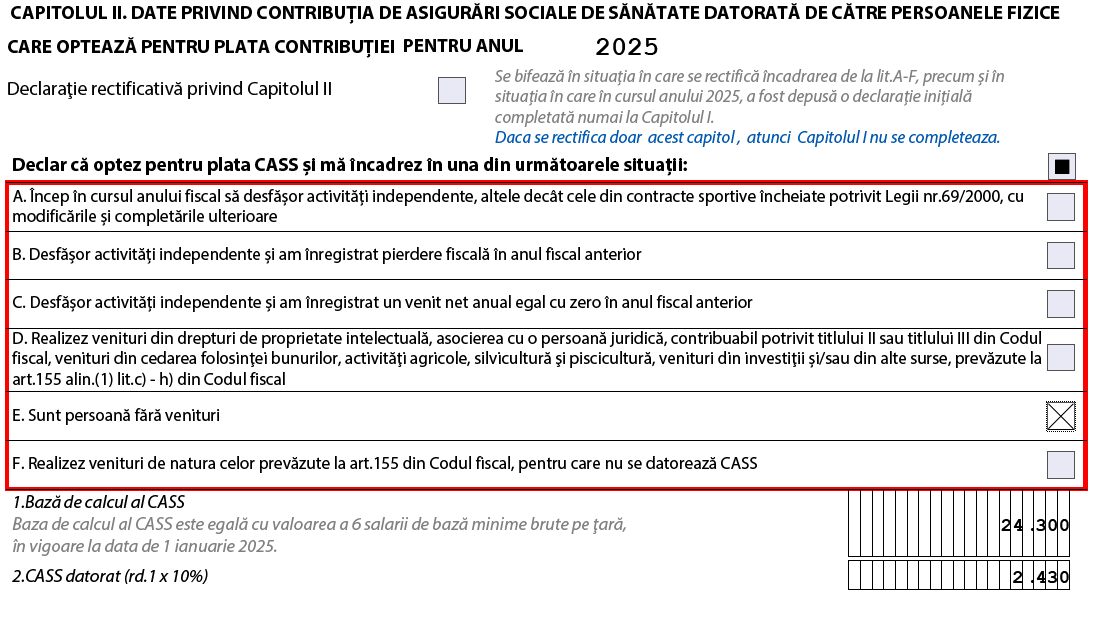

Optiunea privind plata CASS

In cazul exprimarii optiunii privind plata CASS in cursul anului 2025, se va completa.

Baza de calcul a CASS este 6 salarii minime, adica 6*4.050 lei = 24.300 lei

CASS = 10% * 24.300 lei = 2.430 lei

Modalitatea de depunere a declaratiei

Declaratia se depune, impreuna cu anexele completate, daca este cazul, astfel:

a) in format letric, direct la registratura organului fiscal sau prin posta, cu confirmare de primire.

– Declaratia se pune gratuit la dispozitia contribuabilului.

– Data depunerii declaratiei in format hartie este data inregistrarii acesteia la organul fiscal sau data depunerii la posta, dupa caz

b) prin mijloace electronice de transmitere la distanta, in conformitate cu prevederile legale in vigoare, respecti

– prin intermediul serviciului „Spatiul privat virtual” (SPV);

– e site-ul e-guvernare.ro, cu semnatura electronica calificata.

Usureaza-ti munca cu gestionarea documentelor si castiga timp pretios pentru afacerea ta! Testeaza produsele SmartBill: program facturare, gestiune si contabilitate. Afla din pagina dedicata e-Factura si e-Transport motivele pentru care merita sa alegi SmartBill.

Ai firma noua? Primesti SmartBill gratuit timp de 12 luni, daca esti la inceput de drum. Afla mai multe pe smartbill.ro/startup.

Buna ziua. Cazul in care a fost depusa rectificativa in 2024 iar CASS este egal cu cel declarat, mai completam capitolul 1 CASS?

Buna ziua,

Daca pentru 2024 s-a declarat deja CASS estimat la valoarea corespunzatoare incadrarii in plafoane, atunci in 2025 nu se mai reia la capitolul I.

Va dorim mult succes si speram ca aceste informatii v-au fost utile!

Buna ziua. Daca am depus declarația unica ca persoana fara venit, pe data de 1 August 2025 (cu întârziere față de 25 Mai), ar fi in regulă că din 2026 sa depun maxim pe data de 25 Mai? Menționez ,pentru a mi servi la plata asigurării de sănătate și să trec data de 25 Mai când o depun.Vă mulțumesc.

Buna ziua Lazar,

Cand se depune declaratia unica pentru asigurarea la sanatate, aceasta este valabila timp de 12 luni de la data depunerii, astfel ca dumneavoastra o puteti depune oricand in cursul anului.

Speram ca v-am fost de ajutor. O zi frumoasa in continuare!

Buna ziua, nu am depus declaratia unica 212 pe anul 2025,am un pfa pe care nu il folosesc dar nu este suspendat. Trebuie sa platesc ceva?

Buna ziua Lipovan,

Trebuie sa verificati ce tip de PFA aveti: daca este la norma de venit, se depune declaratia unica si se datoreaza impozit la norma de venit. Daca sunteti in sistem real si nu ati avut activitate, nu se depune declaratia si nu se datoreaza nimic.

Speram ca v-am fost de ajutor. O zi frumoasa in continuare!

Buna ziua.

Daca sunt angajat si am si un pfa cu venituri sub plafon, trebuie sa platesc obligatoriu CAS si CASS?

Care din modelele de DU ar trebui sa completez pentru venitul din 2025 ?

Multumesc.

Buna ziua Radu,

Persoanele fizice care in anul fiscal au realizat venituri din activitati independente, din una sau mai multe surse, datoreaza contributia de asigurari sociale de sanatate (CASS) la o baza anuala de calcul egala cu suma rezultata prin cumularea venitului net anual realizat/brut sau normei anuale de venit, respectiv a normei anuale de venit ajustate, care nu poate fi mai mare decat cea corespunzatoare unei baze anuale de calcul egale cu nivelul a 72 de salarii minime brute pe tara.

Acest nou plafon de 72 de salarii minime este o noutate fiscala pentru 2026, fiind introdus prin Legea 239/2025 (pachetul 2 de masuri fiscale). Anterior, plafonul a fost de 60 de salarii minime. Cota CASS este de 10%.

Exista si un plafon minim de 6 salarii minime. In situatia in care baza de calcul la PFA este mai mica decat cea corespunzatoare unei baze de calcul egale cu nivelul de 6 salarii minime brute pe tara, in vigoare la termenul de depunere a declaratiei unice, persoanele fizice datoreaza o diferenta de CASS pana la nivelul celei corespunzatoare bazei de calcul egale cu 6 salarii minime brute pe tara.

In schimb, CAS se datoreaza la venituri din activitati independente in functie de depasirea unor plafoane fiscale:

– 12 salarii minime

– 24 de salarii minime

Cota de CAS este de 25% si se calculeaza la plafon, nu la venitul obtinut, asa cum se intampla in cazul CASS. Se completeaza formularul aferent anului 2025.

Speram ca aceste informatii sa va fie utile.

O zi frumoasa!

buna ziua

Veniturile aferente din vanzare titluri,actiuni din strainatate intra in baza de calcul CASS in 2026,?

Nu gasesc declaratia precompletata

Multumesc

Buna ziua Eniko,

Da, castigurile respective intra in baza de calcul a CASS.

Mult succes si o zi frumoasa in continuare!