In cele ce urmeaza vom aborda o tema care consideram ca a starnit si starneste in continuare multe semne de intrebare in randul antreprenorilor care administreaza o societate prestatoare de servicii si anume, daca la baza unei facturi de prestarii servicii este sau nu obligatoriu sa stea un contract de prestari servicii.

Prin contractul de prestari servicii, prestatorul se obliga sa presteze beneficiarului anumite servicii, iar beneficiarul se obliga sa-i plateasca prestatorului suma convenita in contract.

In mod normal, un contractul de prestari servicii ar trebui sa contina cel putin urmatoarele informatii/sectiuni:

? date generale despre cele doua parti contractante;

? obiectul contractului (sunt mentionate serviciile de orice natura, ceea ce se obliga prestatorul sa ofere beneficiarului);

? durata contractului (de obicei se mentioneaza durata pana la care prestatorul va oferi beneficiarului serviciile mentionate la obiectul contractului);

? garantii;

? obligatiile partilor;

? clauza penala;

? incetarea contractului;

? forta majora;

? notificari;

? litigii;

? clauze finale;

? semnaturile celor doua parti contractante.

Toate modificarile aparute ulterior incheierii unui contract de prestari servicii se vor consemna intr-un act aditional la contractul initial.

Desi nu este obligatorie, consideram necesara intocmirea si semnarea unui contract de prestari care sa stea la baza facturii emise din mai multe considerente:

? contractul de prestari servicii acopera din punct de vedere legal ambele parti in situatia in care apar neintelegeri intre acestea;

? informatiile regasite intr-o factura nu sunt atat de cuprinzatoare, cateodata pot sa fie chiar insuficiente pentru inregistrarea in contabilitate (spre exemplu: de multe ori din denumirea serviciului prestat mentionat pe factura nu se poate face o idee clara despre ceea ce s-a prestat efectiv), insa daca exista la baza un contract de prestari servicii se poate apela la informatiile detaliate din acesta;

? in cazul in care beneficiarul serviciilor nu isi respecta termenul de plata, insa daca exista la baza un contract de prestari servicii, atunci prestatorul poate apela la aplicarea de penalizari de intarziere mentionate in acesta;

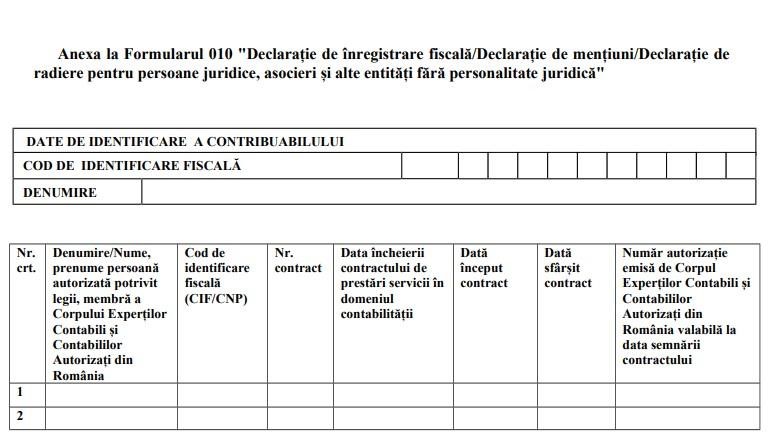

? spre exemplu, in cazul prestarii de servicii de contabilitate, la depunerea unor declaratii fiscale (formularul 010) la ANAF pentru clienti este necesara completarea unor informatii cu privire la:

-societatea cu care s-a incheiat contractul de prestari servicii de contabilitate;

-data incheierii contractului de prestari servicii in domeniul contabilitatii;

-data inceput contract;

-data sfarsit contract;

-numar autorizatie emisa de CECCAR.

Practic, daca nu ar exista la baza prestarii de servicii de contabilitate un contract, atunci nu s-ar putea completa si depune acest formular, el fiind incomplet.

Pe de alta parte, potrivit art. 57 alin. (2) din OMFP nr. 1802/2014, evenimentele si operatiunile economico-financiare trebuie evidentiate in contabilitate asa cum acestea se produc, in baza documentelor justificative.

Documentele justificative care stau la baza inregistrarii in contabilitate a operatiunilor economico-financiare trebuie sa reflecte intocmai modul cum acestea se produc, respectiv sa fie in concordanta cu realitatea. De asemenea, contractele incheiate intre parti trebuie sa prevada modul de derulare a operatiunilor si sa respecte cadrul legal existent.

Buna ziua.

Daca prestarea de servicii se face in baza unui contract iar plata se face cu Avans si Lichidare, cum se procedeaza? Bonul se elibereaza pe avans si se face factura proforma, urmand apoi sa se emita facutura pe restul de suma?

Multumesc!

Buna ziua Sorin,

Noi propunem sa se faca factura de avans in loc de proforma, iar apoi factura finala cu stornare de avans. Altfel, in situatia pe care o descrieti dumneavoastra, veti avea numai o factura cu restul de plata. Pe de alta parte, in situatia in care se emite bon, nu este necesara emiterea facturii (decat daca clientul o solicita sau doriti dumneavoastra conform procedurilor interne).

Zi frumoasa!

Ziua buna, are importanta nr contracrului?Trebuie sa fi intr-o secventa?

Multumesc frumos!

Buna ziua Walter,

Numarul contractului nu este reglementat intr-un fel anume. Puteti avea orice numerotare doriti.

Zi frumoasa!

Buna ziua,

Daca in baza unui contract de prestari servicii cu o persoana fizica incasez avans pentru care emit bon fiscal, urmand ca pentru a doua transa de bani specificata in contract sa emit un nou bon fiscal, sunt obligata sa emit si factura?

Multumesc!

Buna ziua,

Daca ati emis bonul fiscal nu trebuie sa emiteti factura, decat daca clientul va solicita. Daca acesta va solicita factura, aveti obligatia sa o emiteti.

Zi frumoasa!

Buna seara! Am pl?tit avans pentru servicii tab?ra copii vara 2020, ?ns? nu am semnat niciun contract, pentru c? nu mi-a fost pus la dispozi?ie de c?tre firma de turism. Acum incerc sa recuperz banii, dar intampin probleme. Lipsa unui contract este un avantaj sau un dezavantaj pentru mine ca si client? Va multumesc!

Buna ziua,

In orice relatie comerciala si din punct de vedere juridic, contractul este un element de baza, fiindca stabileste drepturile si obligatiile partilor si ceea ce se intampla in cazul neexecutarii obligatiilor.

Va recomandam sa va adresati agentiei de turism pentru a rezolva amiabil situatia. Cu siguranta sunt in aceeasi situatie cu cei mai multi dintre clienti. De asemenea, este bine sa solicitati si un sfat juridic, de la un avocat, in cazul in care nu se poate rezolva amiabil.

Mult succes!

Buna ziua,

referitor la mentiunea „Desi nu este obligatorie, consideram necesara intocmirea si semnarea unui contract de prestari care sa stea la baza facturii emise din mai multe considerente:”, imi puteti indica actul normativ care prevede in mod expres ca factura tine loc de contract.

Va multumesc.

Buna ziua Ema,

Nu exista o prevedere expresa care sa mentioneze ca factura tine loc de contract.

Este vorba despre doua documente distincte – Obligatia emiterii facturii (din punct de vedere fiscal) este reglementata la art. 319 Cod fiscal, iar in ceea ce priveste contractele, acestea sunt reglementate de dispozitiile Codului Civil incepand cu art. 1.166.

Zi frumoasa!

Buna ziua.Am o mica problema cu o societate de salubritate,care ma factureaza ilegal de 8 ani. Problema este ca aceasta facturare se face in lipsa unui contract ! Cind le- am cerut contractul s- au vreo conventie de prestari servici semnat cu mine ,imi spune ca altcineva a fost intermediar ! Culmea este ca nu am dat nici o imputernicire cuiva sa imi reprezinte interesele ! Cum pot rezolva aceasta problema ,deoarece aceste facturi trebuie sa apara in contabilitatea acestora ,mai ales ca aceasta facturare se face ilegal! Va multumesc ,astept un raspuns !

Buna ziua Adrian,

In aceasta situatie, din punctul dumneavoastra de vedere, puteti sa le trimiteti o notificare scrisa prin care sa mentionati ca nu sunteti beneficiar al serviciilor facturate si sa solicitati sa nu va mai emita facturi.

Este singurul lucru pe care il puteti face, rezolvarea problemei si modul de inregistrare in contabilitate a unor servicii fictive este problema firmei furnizoare, mai ales ca dumneavoastra i-ati notificat.

Speram ca aceste informatii sa va fie de ajutor!

Zi frumoasa!

Buna ziua,

Suplimentar contractului de prestari servicii in derulare, s-a solicitat de catre beneficiar operatii suplimentare.

Acesta a fost ofertat via e-mail, a acceptat oferta si am executat operatiile solicitate. Dupa executie am emis factura pentru operatiile suplimentare conform oferta.

Doresc sa va intreb daca pentru acesta plata suplimentara este nevoie de act aditional? Doresc sa precizez ca benefciarul a achitata contravaloarea respectivei facturi.

Factura achitata tine loc contract?

Va multumesc!

Buna ziua,

Asa cum mentionam in articol, nu este obligatoriu sa intocmiti unui contract de prestari care sa stea la baza facturii, insa este important din punct de vedere al clauzelor comerciale. In situatia dumneavoastra, fiindca aveti un document jusitificativ care a fost acceptat prin efectuarea platii, consideram ca nu mai este necesar sa incheiati un act aditional. Factura si contractul sunt documente distincte. Factura nu tine loc de contract.

Zi frumoasa!

Buna ziua !

aceste reduceri ar fi deductibile:

reparatiile la masina? am comodta pe masina dar o folosesc si pt interes personal niu doar pt firma

impozitul pe masina?

impozitul pe venit platit catre anaf?

Buna seara Cristi,

Daca masina este utilizata atat in scopul firmei cat si in scop personal, atunci puteti deduce doar 50% din valoarea TVA aferenta cheltuielilor cu tot ceea ce tine de aceasta.

Seara frumoasa!

Buna ziua,

Am cateva nelamuriri. Care secventa este importanta la emiterea facturilor, in baza contractelor intocmite pentru prestari servicii?

– Nr contract trebuie sa coincida cu nr factura? Sa zicem contract nr 1, fact. nr 1, contr. nr 2 cu factura nr.2, etc?

– Daca am emis factura cu data de 10 august, sa zicem, pentru contract cu data intre 5 si 10 august, mai pot emite factura cu data de 11 august pentru un alt contract cu data inainte de 5 august?

– Daca emit factura cu nr, sa zicem 10, in baza unui contract de care nu sunt sigur ca va fi semnat, apoi emit si alte facturi, iar ulterior aflu ca factura 10 nu va fi onorata pentru ca se vrea anulat contractul, este o problema secventa numarului de facturi? Adica, anuland factura 10, devine o problema pentru contabilitatea mea? Trebuie sa fac o Nota de credit? Sau cum functioneaza?

Sper ca am expus clar intrebarile, incerc sa il ajut pe sotul meu cu emiterea facturilor, insa mi s-au cam incurcat atele, in ultima vreme. Va multumesc.

Buna ziua Elena,

Va rugam sa gasiti raspunsurile noastre mai jos:

1. Numarul de contract si numarul de factura nu sunt acelasi lucru. Contractele se numeroteaza de regula in ordinea semnarii acestora, iar pentru facturi, la inceput de an se defineste o serie si un numar. Facturile se emit in ordine, fara a exista o obligatie de a stabili o legatura intre numarul de contract si numarul de factura. Daca doriti totusi acest lucru, puteti de exemplu sa definiti cate o serie pentru fiecare contract, astfel incat sa puteti urmari mai usor facturile emise pe un anumit contract.

2. Facturile se emit in ordine cronologica, in ordinea numarului alocat. La emiterea facturilor nu conteaza ordinea semnarii contractelor. Astfel, puteti factura in data de 10 un contract X si in data de 11 un contract Y semnat anterior contractului X.

3. Daca factura a fost emisa dar nu a fost transmisa beneficiarului, se poate anula – daca sunteti platitor de TVA aceste facturi anulate se declara in D 394. Factura va aparea in continuare cu statutul anulata si nu va gebera inregistrari in contabilitate. Daca in schimb ati trimis factura catre beneficiar, solutia este stornarea – adica se emite o factura pe aceeasi suma cu semnul „-” care va contine o referinta privind factura initiala. Acestea genereaza note contabile in contabilitate, cu plus si cu minus, pe ansablu efectul fiind 0.

Zi frumoasa!

Buna ziua, nu este prea specific si nu inteleg

” „Desi nu este obligatorie, consideram necesara intocmirea si semnarea unui contract”

„Nu exista o prevedere expresa care sa mentioneze ca factura tine loc de contract.”

Pai daca factura nu tine loc de contract, atunci contractul este sau nu obligatoriu ?

Sunt pus in situatia in care am platit o factura in urma unor servicii iar apoi am fost facturat in continuare ca de fapt e in baza de abonament fara ca eu sa fiu instiintat.

Contractul lipseste cu desavarsire…. Unde mi-am dat acordul sa platesc pe o perioada nedeterminata de timp anumite servicii ?

Buna ziua Bogdan,

Contractul nu este obligatoriu, dar existenta lui protejeaza partile tocmai de astfel de situatii intervenite in relatiile comerciale. Existenta unui contract in care sa fie stipulate obligatiile partilor, durata, natura serviciilor reprezinta un real ajutor atunci cand intervin astfel de situatii intre parti.

In situatia dumneavoastra, in lipsa unui contract si mai ales in lipsa unui accept din partea dumneavoastra privind continuitatea serviciilor, partenerul de afaceri nu avea nicio justificare pentru a continua emiterea facturilor. Va recomandam sa il contactati si sa solicitati stornarea lor.

Zi frumoasa!

Buna ziua,

Detin un PFA, efectuez unele servicii IT, eg: Instalare componente, instalare sistem operare, etc. Daca am detaliat operatiunile in factura (am adaugat in nomenclatorul SmartBill produsul: INST – Componenta hardware desktop, si i-am dat o valoare, am pus in factura cate bucati au fost si am emis factura. In acest caz trebuie sa adaug si un contract pentru aceasta operatiune sau operatiuni similare? Mentionez ca operatiunile sunt la cerere, si nu repetitive. Pot mentiona pe factura ca aceasta tine loc de ordin de lucrari/contract? Multumesc.

Buna ziua Vasile,

Contractul nu este obligatoriu, insa este recomandat.

Daca ati mentionat serviciile prestate consideram ca este suficient.

Mult succes!

Buna ziua ! Contabilul meu mi.a emis o factura pe data de 31 .07 .2023 cu aceeași data scadenta .dar mi.a dat-o pe data de 1 .08.2023 . Eu neavând contract cu el . Și nu sunt de acord cu suma emisă . Ce pot sa fac

Buna ziua Alexandru,

Aceste facturi se emit conform cu contractul de servicii de contabilitate incheiat intre parti. De regula, ca obisnuinta, facturile se emit in ultima zi a lunii pentru luna respectiva. Scadenta se stabileste prin contract de asemenea. Va recomandam sa luati legatura cu contabilul si sa discutati suma facturata – daca aceasta difera de ce ati agreat prin contract este posibil sa fie o eroare.

Mult succes!

Buna ziua,

Din ce am inteles absolut fiecare factura de servicii trebui sa aiba in spate un document justificativ (ca ar fi relevante si necesare in caz de control).

Speta mea, lucrari de instalatii electrice(caen 4321).

Ma pot gandi la urmatoarele 3 situatii, va rog sa imi confirmati, eventual completati sau corectati care ar trebui sa fie documentele justificative corecte.

1. servicii recurente(de ex. lunare) – contract preastari servicii – as spune ca mi-e clar

2. servicii ocazionale(manopera+materiale) – deviz de lucrare sau contract sau proces verbal ?!?

Exemplu, un spatiu comercial cere verifica prize defecte, sa achizitionez materialele necesare, inlocuire/reparare, pe scurt sa ma ocup de tot pentru remedierea problemei.

3. servicii ocazionale(doar manopera) – ce documente justificative sunt necesare in acest caz? doar un proces verbal de constatare probabil?!?

Exemplu, un spatiu comercial cere inlocuirea unei lustre sa zic si ea furnizeaza toate cele necesare, eu trebuie doar sa efectuez manopera.

Mai exista si alte scenarii pe care nu le-am luat in calcul?

Buna ziua Cristi,

Consideram ca sunt suficiente documentele prezentate.

Mult succes!

Buna ziua,

Reprezint o asociatie, invatamant prescolar (suntem scutiti de TVA si impozit pe profit), avem urmatoarea situatie:

-exista contracte intocmite pentru prestrrea de servicii cu toti parintii

-taxa se achita la finalul lunii curente pentru luna urmatoare, prin transfer bancar, asa cum este specificat in contract.

Este obligatoriu sa emitem facturi?

Daca emitem factturi, acestea trebuie sa fie facturi de avans si apoi stornate si refacute, pentru că taxa lunara este achitata in avans?

Multumesc!

Buna ziua Andreea,

Consideram ca aveti obligatia emiterii facturii. Puteti sa emiteti o singura factura pe care sa scrieti servicii aferente lunii la care se refera, fara a mai face o factura de avans, stornare si apoi factura finala.

Mult succes!