Orice afacere presupune realizarea anumitor operatiuni ce sunt sustinute fiscal si contabil de documente reglementate prin lege. SmartBill a lansat seria Documente vitale, ce are ca scop simplificarea informatiilor aferente acestor obligatii administrative la care este supus orice antreprenor ce realizeaza activitati comerciale.

Seria a demarat cu un articol despre factura, cel mai utilizat document financiar-contabil. In cadrul acestui articol veti gasi si un infografic, pe care va invitam sa il descarcati (aici), pentru a-l avea la indemana atunci cand este necesar.

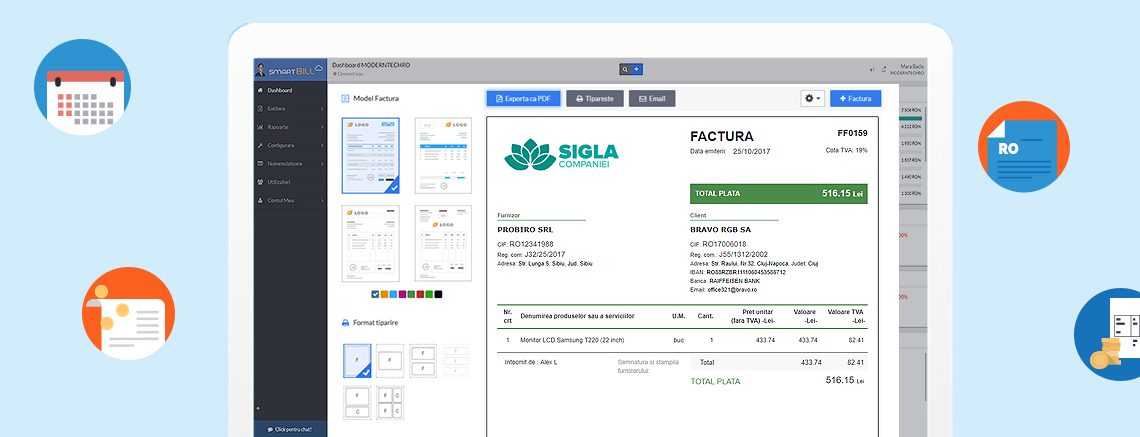

Definitie factura

Factura este un instrument ce atesta o tranzactie comerciala, fiind emisa de furnizorul de bunuri sau servicii catre client si care creeaza in sarcina acestuia din urma obligatia de plata aferenta achizitiei. Este cu siguranta cel mai utilizat document contabil.

Baza legala

Facturarea este reglementata expres in Codul fiscal la articolul 319 Facturarea. Acest articol prezinta situatiile cand este obligatorie emiterea facturii, definitia facturii electronice, regulile de facturare dar si elementele obligatorii ale unei facturi.

Elementele obligatorii ale facturii:

a) numarul de ordine, in baza uneia sau a mai multor serii, care identifica factura in mod unic;

b) data emiterii facturii;

c) data la care au fost livrate bunurile/prestate serviciile sau data incasarii unui avans, in masura in care aceasta data este anterioara datei emiterii facturii;

d) denumirea/numele, adresa si codul de inregistrare in scopuri de TVA sau, dupa caz, codul de identificare fiscala ale persoanei impozabile care a livrat bunurile sau a prestat serviciile;

e) denumirea/numele furnizorului/prestatorului care nu este stabilit in Romania si care si-a desemnat un reprezentant fiscal, precum si denumirea/numele, adresa si codul de inregistrare in scopuri de TVA ale reprezentantului fiscal;

f) denumirea/numele si adresa beneficiarului bunurilor sau serviciilor, precum si codul de inregistrare in scopuri de TVA sau codul de identificare fiscala al beneficiarului, daca acesta este o persoana impozabila ori o persoana juridica neimpozabila;

g) denumirea/numele beneficiarului care nu este stabilit in Romania si care si-a desemnat un reprezentant fiscal, precum si denumirea/numele, adresa si codul de inregistrare prevazut la art. 316 ale reprezentantului fiscal;

h) denumirea si cantitatea bunurilor livrate, denumirea serviciilor prestate, precum si particularitatile prevazute la art. 266 alin. (3) Cod fiscal in definirea bunurilor, in cazul livrarii intracomunitare de mijloace de transport noi;

i) baza de impozitare a bunurilor si serviciilor ori, dupa caz, avansurile facturate, pentru fiecare cota, scutire sau operatiune netaxabila, pretul unitar, exclusiv taxa, precum si rabaturile, remizele, risturnele si alte reduceri de pret, in cazul in care acestea nu sunt incluse in pretul unitar;

j) indicarea cotei de TVA aplicate si a sumei taxei colectate, exprimate in lei, in functie de cotele taxei.

Mentiuni speciale pe factura in diferite situatii particulare

Exista anumite situatii in care pe factura se fac mentiuni suplimentare

- in cazul in care factura este emisa de beneficiar in numele si in contul furnizorului, mentiunea „autofactura”

- este aplicabila o scutire de taxa, trimiterea la prevederea legala sin Codul fiscal ori din Directiva 112 sau orice alta mentiune din care sa rezulte ca livrarea de bunuri ori prestarea de servicii face obiectul unei scutiri;

- in cazul in care clientul este persoana obligata la plata TVA, mentiunea „taxare inversa”;

- daca se aplica regimul special pentru agentiile de turism, mentiunea „regimul marjei – agentii de turism”;

- daca se aplica unul dintre regimurile speciale pentru bunuri second-hand, opere de arta, obiecte de colectie si antichitati, una dintre mentiunile „regimul marjei – bunuri second-hand”, „regimul marjei – opere de arta” sau „regimul marjei – obiecte de colectie si antichitati”, dupa caz;

- daca entitatea aplica sistemul TVA la incasare, mentiunea „TVA la incasare”;

- o referire la alte facturi sau documente emise anterior, atunci cand se emit mai multe facturi ori documente pentru aceeasi operatiune.

Factura simplificata

In anumite situatii exista posibilitatea emiterii unor facturi simplificate, cu un numai mai redus de informatii, insa trebuie sa existe cel putin urmatoarele:

a) data emiterii;

b) identificarea persoanei impozabile care a livrat bunurile sau a prestat serviciile;

c) identificarea tipului de bunuri sau servicii furnizate;

d) suma taxei colectate sau informatiile necesare pentru calcularea acesteia;

e) In cazul documentelor sau mesajelor tratate drept factura, o referire specifica si clara la factura initiala si la detaliile specifice care se modifica ;

f) codul de inregistrare in scopuri de TVA sau codul de identificare fiscala al beneficiarului, daca acesta este o persoana impozabila ori o persoana juridica neimpozabila.

Obligatia transmiterii facturilor in RO e-Factura

Sistemul RO e -Factura se aplica in Romania incepand cu 1 iulie 2022 si a fost implementat treptat pentru diferite categorii de tranzactii, incepand cu B2G, continuand cu B2B si apoi, din 2025 pe relatia B2C. E-factura se aplica pentru toate livrarile de bunuri si prestarile de servicii care au loc in Romania.

Termenul de transmitere a facturii in RO e-Factura este de 5 zile calendaristice de la data emiterii acesteia.

Este important de mentionat ca primirea si inregistrarea de catre destinatari – persoane impozabile stabilite in Romania a unei facturi emise de operatori economici stabiliti in Romania, in relatia B2B, fara a fi transmisa prin sistemul national privind factura electronica RO e-Factura, constituie contraventie si se sanctioneaza cu amenda.

Cum rezolva Smart Bill cele mai intalnite probleme legate de facturare?

–Completarea eronata a datelor clientului pe factura: SmartBill preia automat datele clientului de pe internet, evitand astfel posibilitatea erorii umane.

–Calcule eronate la discount-uri si TVA: orice discount ar trebui aplicat, fie acesta valoric sau procentual, va fi calculat automat in SmartBill, facand ca activitatea ta sa fie mai eficienta si rapida.

–Trimiterea e-facturilor in SPV: in SmartBill facturile se pot trimite in SPV direct din aplicatie, aceasta marcand facturile care s-au trimis cu succes si cele care au avut erori. In felul acesta utilizatorii pot fi siguri ca nu se omite trimiterea acestora la timp in SPV.

–Completarea eronata a cursului valutar: prin preluarea automata a cursului valutar pe factura, documentele emise au realizata conversia corecta a sumelor in lei.

Da click pe imagine pentru a accesa intregul infografic!

Usureaza-ti munca cu gestionarea documentelor si castiga timp pretios pentru afacerea ta! Testeaza produsele SmartBill: program facturare, gestiune si contabilitate. Afla din pagina dedicata e-Factura si e-Transport motivele pentru care merita sa alegi SmartBill.

Ai firma noua? Primesti SmartBill gratuit timp de 12 luni, daca esti la inceput de drum. Afla mai multe pe smartbill.ro/startup.

Intrebare : o persoana fizica poate emite facturi ?

Buna ziua Filip,

O persoana fizica neinregistrata fiscal nu va putea emite facturi catre persoane juridice si nici nu va putea presta/vinde ceva fara a fi inregistrata la Registrul Comertului sub o forma juridica precum: PFA; II; IF; SRL; SRL-D; etc.

Sper ca aceste informatii sa va fie utile.

Zi frumoasa!

Buna ziua,

Vreau sa va intreb ca o parohia se emite factura cand vinde un teren? sau ajunge numai contractul de vanzare cumparare? Multumesc frumos

Buna ziua,

Apreciem ca este necesara emiterea facturii de catre parohie in calitate de persoana impozabila pentru astfel de activitati de natura economica.

Zi frumoasa!

Multumesc frumos

Buna ziua,

Voiam sa intreb cand se emite o factura? Al catalea document este, sunt student la facultate, si la circulatia documentelor, au pomenit de cerere, cererea de oferta, comanda, doar ca nu stiu cand se intocmeste si care e ordinea lor.

Buna ziua Andrei,

Ordinea documentelor este stabilita de catre firma. Nu exista o prevedere legala in acest sens. Un circuit posibil ar fi: clientul plaseaza o comanda, furnizorul ii emite o proforma, dupa incasarea sumei efectueaza livreaza si emite factura finala.

Dar poate exista si un circuit mai simplu, in care se emite direct factura finala. Depinde mult de modelul de business pe care doriti sa il implementati.

Speram ca aceste informatii sa va fie de folos.

Zi frumoasa!

Buna ziua, numarul de factura este o data cu caracter personal?

Buna ziua,

Numarul de factura nu este un element de data cu caracter personal. Este doar un numar alocat conform procedurii interne a unei firme, care se mentioneaza obligatoriu pe factura.

Zi frumoasa!

multumesc

BUNA ZIUA

AM INFINTA DE CURAND O AGENTIE DE TURISM ,SI AM CONTRACTE DE COLABORARE CU FIRME DE TRANSPORT PERSOANE PE INTERN ,INTREBAREA MEA ESTE DACA EU VAND UN BILET DIN AGENTIA MEA TREBUIE AUTOMAT SA EMIT CLIENTULUI O FACTURA SI O CHITANTA PENTRU SUMA ACHITA?

MULTUMESC

Buna ziua Andreea,

Art. 319 alin. (10) din Codul Fiscal arata ca „Prin exceptie de la prevederile alin. (6) lit. a), persoana impozabila este scutita de obligatia emiterii facturii pentru urmatoarele operatiuni, cu exceptia cazului in care beneficiarul solicita factura:

(…) b) livrarile de bunuri si prestarile de servicii, altele decat cele mentionate la lit. a), furnizate catre beneficiari persoane neimpozabile, altele decat persoanele juridice neimpozabile, pentru care este obligatorie emiterea de documente legal aprobate, fara nominalizarea cumparatorului, cum ar fi: transportul persoanelor pe baza biletelor de calatorie sau abonamentelor, accesul pe baza de bilet la: spectacole, muzee, cinematografe, evenimente sportive, targuri, expozitii”

Doar daca vindeti bilete in conditiile de mai sus sunteti scutita de emiterea facturii. In celelalte cazuri, va trebui sa emiteti factura, iar in functie de cum se face incasarea – banca sau numerar, veti avea ca document justifictiv extrasul de banca sau bonul fiscal/chitanta.

Zi frumoasa!

Bun?, am achitat un produs cu cardul firmei si factura a venit pe persoana fizica desi cerusem specific in mail separat pe persoana juridica.

Operatoarea telefonica spune ca nu emit facturi pentru pers. juridice, este posibil asa ceva?

Buna ziua Andreea,

Furnizorul are obligatia de a emite factura pentru serviciile prestate/livrarile efectuate, fie ca vorbim despre persoana fizica sau juridica. Asadar, aveti dreptul sa primiti factura pe persoana juridica, conform legislatiei din Romania. Nu ati mentionat daca furnizorul este sau nu persoana juridica din Romania.

Zi frumoasa!

Buna ziua! Daca o persoana fizica,nu achita o factura emisa in urma prestarii unor servicii, cum se poate rezolva aceast caz? Multumesc!

Buna ziua Ioan,

Acest aspect tine de relatia comerciala dintre cei doi parteneri (aspect de dreptul comercial). Prin urmare, consideram ca puteti sa solicitati in instanta recuperarea prejudiciului. Pentru aceasta, este nevoie sa contactati un avocat.

Zi frumoasa!

Politia Romana trebuie sa emita factura cand intocmeste un proces verbal de constatare a contravenientei ? Multumes. Dat fiind ca politia romana este o societate comerciala.

Buna ziua George,

Facturile se emit pentru livrari de bunuri/prestari de servicii. Amenzile contraventionale nu sunt de aceasta natura, ele au caracter administrativ, reprezinta venit integral la bugetele locale ale unitatii/subdiviziunii administrativ-teritoriale in care contravenientul isi are domiciliul sau sediul, dupa caz. Procesul-verbal de constatare a contraventiei este titlu de creanta si instiintare de plata.

Pe de alta parte, Legea 218/2002 arata ca Politia Romana face parte din Ministerul Afacerilor Interne si este institutia specializata a statului, care exercita atributii privind apararea drepturilor si libertatilor fundamentale ale persoanei, a proprietatii private si publice, prevenirea si descoperirea infractiunilor, respectarea ordinii si linistii publice, in conditiile legii.

Zi frumoasa!

In calitate de client al firmei e.on am solicitat facturi prin posta, dar ultimele au fost numai electronice, desi eu nu am activat factura electronica.

De asemenea, au o adresa email care nu funcționează.

Sunt toate astea procedee legale?

Buna ziua,

Societatea poate emite facturile in format electronic sau in format fizic. Difera de la furnizor la furnizor modul de trimitere, in functie de conditiile contractuale sau de intelegerea intre parti. Dar, in contextul digitalizarii, consideram ca multe societati vor renunta la transmiterea facturilor in format fizic.

Mult succes si o zi frumoasa in continuare!