Tratamentul TVA al vanzarilor intracomunitare de bunuri la distanta si al livrarilor de bunuri interne efectuate de interfetele electronice care faciliteaza aceste livrari a cunoscut modificari incepand cu 1 iulie 2021, ca urmare a intrarii in vigoare a OUG 59/2021.

O vanzare intracomunitara nu reprezinta acelasi lucru cu o vanzare intracomunitara la distanta.

Livrarea intracomunitara reprezinta o livrare de bunuri care sunt expediate sau transportate dintr-un stat membru in alt stat membru de catre furnizor sau de persoana catre care se efectueaza livrarea ori de alta persoana in contul acestora.

Livrarile intracomunitare beneficiaza de scutire de TVA in anumite conditii.

Vanzarea intracomunitara de bunuri la distanta inseamna o livrare de bunuri expediate sau transportate de furnizor sau in numele acestuia, inclusiv in cazul in care furnizorul intervine in mod indirect in transportul sau expedierea bunurilor, dintr-un alt stat membru decat cel in care se incheie expedierea sau transportul bunurilor catre client, daca sunt indeplinite urmatoarele conditii:

a) livrarea de bunuri este efectuata pentru o persoana impozabila sau o persoana juridica neimpozabila ale carei achizitii intracomunitare de bunuri nu sunt considerate operatiuni impozabile in Romania (in baza art. 268 alin. (4) şi (8) şi art. 315^1 alin. (9)) sau pentru orice alta persoana neimpozabila;

b) bunurile livrate nu sunt mijloace de transport noi sau bunuri livrate dupa asamblare sau instalare, cu sau fara functionare de proba, de catre furnizor sau in numele acestuia.

Vanzarile sunt considerate ca fiind la distanta daca:

- vanzatorul este persoana impozabila din UE (platitor de TVA)

- cumparatorul este persoana neimpozabila din UE (ex: persoana fizica)

- este o livrare de bunuri

- vanzatorul a depasit plafonul de livrari catre persoane neimpozabile in tara respectiva (acest plafon este stabilit prin reglementari legale si a variat in timp)

Vanzarile intracomunitare de bunuri la distanta au un regim de TVA distinct, ele fiind impozabile din punct de vedere al TVA in statul membru de consum adica in statul membru in care se incheie expedierea sau transportul bunurilor catre client. Asadar, nu sunt impozabile in Romania.

In vederea colectarii si platii TVA in aceste state membre de consum, furnizorul din Romania poate opta:

- fie sa se inregistreze in scop de TVA in fiecare stat membru

- fie sa aplice regimul special UE prevazut la art. 315 din Codul Fiscal, prin inregistrarea electronica in sistemul OSS.

EXEMPLU

O firma platitoare de TVA din Romania vinde bunuri catre persoane fizice din Ungaria. Daca valoarea bunurilor vandute intr-un an depaseste plafonul stabilit (10.000 euro, spre exemplu), trebuie sa se inregistreze ca firma platitoare de TVA in Ungaria. Astfel,

- trebuie sa obtina un CIF din Ungaria;

- va factura folosind cotele de TVA stabilite in Ungaria;

- TVA datorata se va plati in Ungaria, nu in Romania.

Alternativa este inregistrarea electronica in sistemul OSS.

Este important sa mentionam doua lucruri:

- plafonul de 10.000 Euro cuprinde doar operatiunile care intra in sfera operatiunilor intracomunitare de bunuri la distanta.

- acest sistem alternativa, ghiseul unic OSS, nu este un regim obligatoriu, este doar o masura de simplificare prin care declararea si plata TVA datorata in alte state UE se realizeaza intr-un singur stat membru in comparatie cu inregistrarea, declararea si plata TVA in fiecare din statele unde se realizeaza vanzari de bunuri intracomunitare la distanta.

Dupa inregistrarea in sistemul OSS se factureaza si se declara de pe acest cod de TVA toate vanzarile de bunuri intracomunitare la distanta.

Persoana impozabila care utilizeaza prezentul regim special trebuie sa tina o evidenta a operatiunilor pentru care se aplica acest regim special, care sa permita organelor fiscale competente din statele membre de consum sa determine daca declaratia este corecta. Aceste evidente se pun la dispozitie electronic, la solicitarea organului fiscal competent, precum şi a statelor membre de consum. Persoana impozabila nestabilita va pastra aceste evidente pe o perioada de 10 ani de la incheierea anului in care s-au efectuat operatiunile.

Persoana impozabila trebuie sa achite suma totala a taxei datorate in statele membre de consum, facand referire la declaratia de TVA corespunzatoare, intr-un cont special, in euro, indicat de organul fiscal competent, pana la data la care are obligatia depunerii declaratiei speciale.

Vanzarile la distanta in SmartBill

In SmartBill Conta, aceste tranzactii nu se reflectau diferentiat pana in prezent, astfel ca sumele de TVA ce trebuiau platite in tarile in care se efectuau vanzari nu puteau fi calculate direct din aplicatie.

Pentru ca firmele care opereaza acest tip de tranzactii sa poata fi gestionate contabil in SmartBill se fac modificari:

- la inregistrarea manuala a vanzarilor externe;

- la sincronizarea cu conturile SmartBill;

- in Configurari > Setari conturi, in sectiunea TVA;

- in Liste documente > Vanzari.

Inregistrarea vanzarilor la distanta

Inregistrarea manuala a vanzarilor la distanta

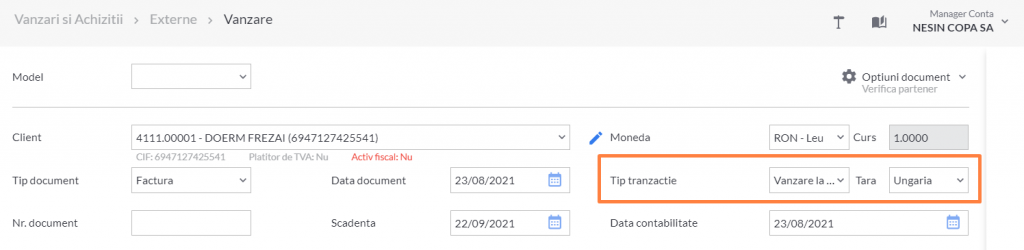

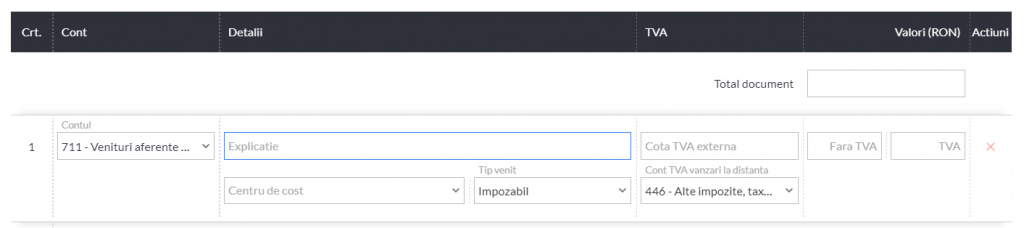

La inregistrarea manuala a vanzarilor externe este posibila selectarea Vanzare la distanta in campul Tip tranzactie. In acest caz, se va afisa si campul Tara, unde trebuie adaugata tara in care se opereaza vanzarea.

Inregistrarile pe acest tip de tranzactie permit adaugarea cotelor TVA externe (valorile folosite in tara in care se face vanzarea). Acestea trebuie adaugate manual.

In aceste cazuri, pentru cota TVA vanzari la distanta se propune contul 446 – Alte impozite, taxe si varsaminte asimilate. Acest cont poate fi schimbat.

Sincronizarea vanzarilor la distanta

Daca la emiterea unei facturi in SmartBill Facturare/Gestiune se foloseste un CIF intracomunitar, la sincronizare, aceste tranzactii sunt preluate in SmartBill Conta ca vanzari la distanta, iar tara ii este asociata automat.

ATENTIE

CIF-ul intracomunitar folosit trebuie sa contina si abrevierea denumirii tarii (codul ISO). De exemplu: HU, FR, GR etc.

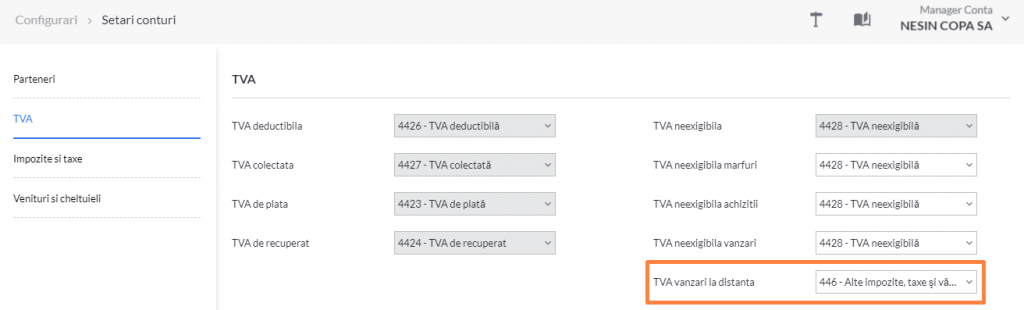

Configurarea conturilor pentru TVA la vanzarea la distanta

Contul contabil implicit pentru TVA la vanzarea la distanta este 446.

Modificarea acestuia se poate face din Configurari > Setari conturi. In sectiunea TVA, este introdus un camp dedicat acestui tip de TVA.

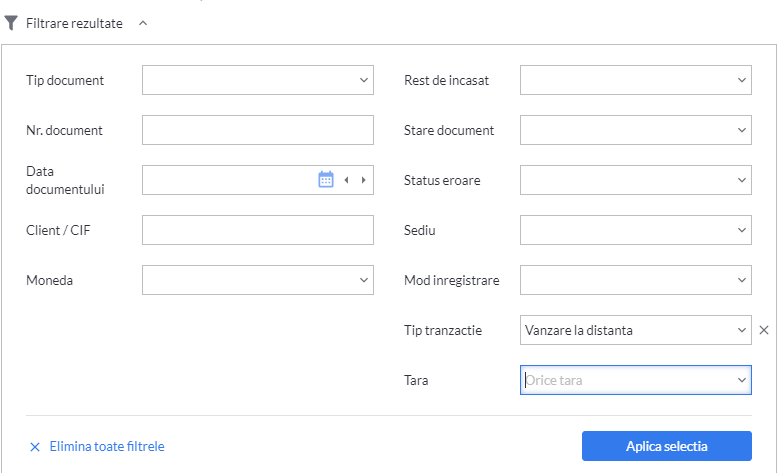

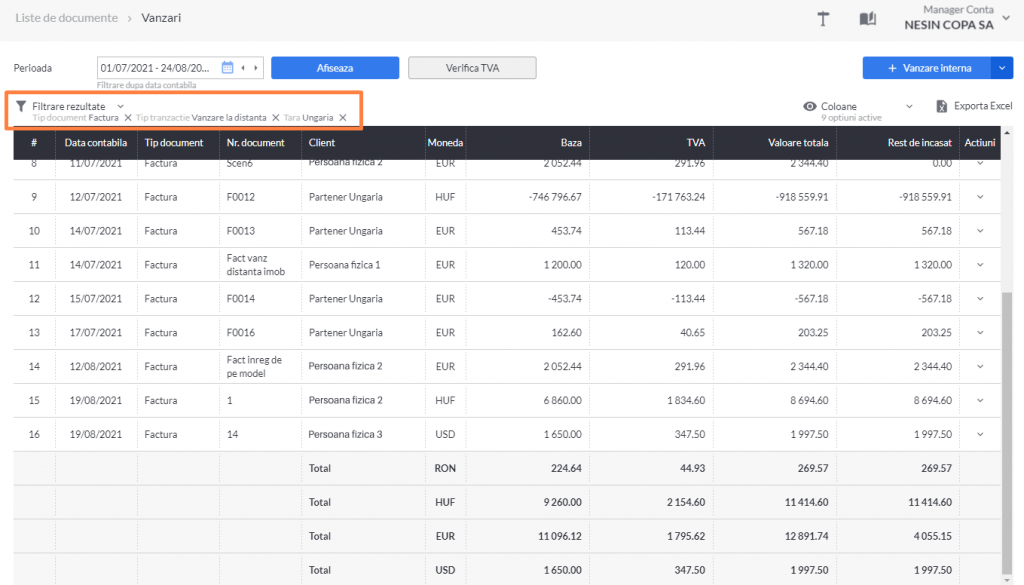

Vanzarile la distanta in Liste documente > Vanzari

Pentru a obtine informatiile necesare legate de sumele de TVA care trebuie platite in tarile in care se fac tranzactii, se poate utiliza Liste documente > Vanzari.

Raportul permite filtrarea vanzarilor dupa Tip tranzactie. In cazul in care aici este selectat Vanzari la distanta, se afiseaza si filtrul Tara, care face posibila afisarea tranzactiilor pentru fiecare tara in parte.

In felul acesta, se obtine usor raportul cu vanzari la distanta, pe fiecare tara in parte.

Modul de declarare:

Vanzarile intracomunitare de bunuri la distanta se declara astfel:

- pana la plafonul de 10.000 euro: se declara in Decontul de TVA (D300) la fel ca livrarile interne si in D394, la cartusul D, iar partea a doua pe tip partener 2 (Persoane neinregistrate in scopuri de TVA). Nu se declara in D 390.

- dupa depasirea plafonului de 10.000 euro :

- daca se opteaza pentru inregistrarea in sistemul OSS, se declara in declaratia speciala de TVA (D398). Declaratia speciala de TVA se intocmeşte in euro. In cazul in care livrarile de bunuri şi prestarile de servicii se platesc in alte monede se va folosi, la completarea declaratiei, cursul de schimb in vigoare in ultima zi a perioadei fiscale de raportare. Cursurile de schimb utilizate sunt cele publicate de Banca Centrala Europeana pentru ziua respectiva sau cele din ziua urmatoare, daca nu sunt publicate in acea zi.

- daca se opteaza pentru inregistrare in fiecare stat membru de consum : se declara in declaratiile existente in fiecare stat.

Aceste tranzactii nu se declara in D300, 390 si 394.

Usureaza-ti munca cu gestionarea documentelor si castiga timp pretios pentru afacerea ta! Testeaza produsele SmartBill: program facturare, gestiune si contabilitate. Afla din pagina dedicata e-Factura si e-Transport motivele pentru care merita sa alegi SmartBill.