Daca o persoana este inregistrata ca PFA si nu mai doreste sa desfasoare activitate in aceasta forma, poate decide desfiintarea PFA-ului. Desfiintarea trebuie inregistrata la Registrul comertului si presupune depunerea unei documentatii formate din:

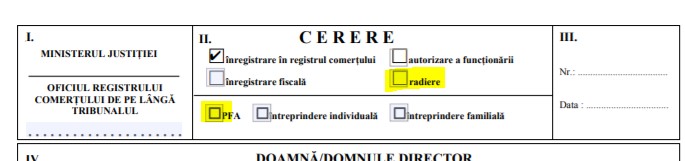

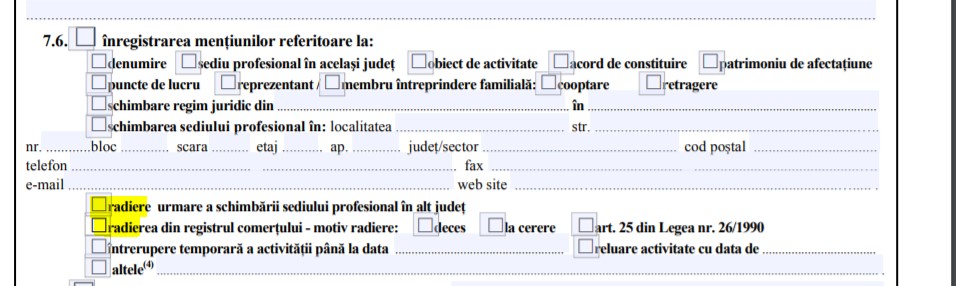

- cererea de inregistrare, bifata la pct. II radiere si la pct. 7.6. pentru motivul radierii

- documentul care atesta motivul radierii, daca este cazul

- certificatul de inregistrare si certificatul constatator de autorizare (original)

Cererea de inregistrare, inscrisurile prevazute de lege, indosariate si numerotate se depun de catre solicitant la ONRC direct prin posta, cu scrisoare cu valoare declarata si confirmare de primire sau prin mijloace electronice. Cererea transmisa in forma electronica prin portalul de servicii online sau prin posta electronica, va avea incorporata, atasata sau logic asociata semnatura electronica calificata.

In situatia transmiterii documentelor prin posta, se va atasa actul de identitate al solicitantului, in fotocopie certificata olograf de catre titular privind conformitatea cu originalul.

Apoi, din punct de vedere al relatiei cu ANAF, Codul de procedura fiscala prevede la art. 90 ca la incetarea calitatii de subiect de drept fiscal, persoanele sau entitatile inregistrate fiscal prin declaratie de inregistrare fiscala trebuie sa solicite radierea inregistrarii fiscale, prin depunerea unei declaratii de radiere. Declaratia se depune in termen de 30 de zile de la incetarea calitatii de subiect de drept fiscal si trebuie insotita de certificatul de inregistrare fiscala in vederea anularii acestuia. Radierea inregistrarii fiscale se poate efectua si din oficiu, de catre organul fiscal, ori de cate ori acesta constata indeplinirea conditiilor de radiere a inregistrarii si nu s-a depus declaratie de radiere.

Radierea inregistrarii fiscale se efectueaza din oficiu, de catre organul fiscal central, in cazul decesului persoanei fizice sau, dupa caz, incetarii existentei persoanei juridice potrivit legii.

Potrivit procedurilor actuale, ONRC comunica automat aceasta operatiune catre ANAF si se realizeaza astfel radierea fiscala, fara a mai fi necesara depunerea de catre persoana respectiva a declaratiei la ANAF. Insa PFA are insa obligatia ca in termen de 30 de zile de la data producerii evenimentului sa depuna declaratia unica cu venitul recalculat.

Desi depunerea declaratiei este scadenta in acest termen de 30 de zile, platile care rezulta din aceasta sunt scadente pana in data de 25 mai a anului urmator.

Art. 120 alin. (5) din Codul fiscal prevede: Contribuabilii care realizeaza venituri din activitati independente si/sau din activitati agricole, silvicultura si piscicultura pentru care impozitul se determina in sistem real si care in cursul anului fiscal isi inceteaza activitatea, precum si cei care intra in suspendare temporara a activitatii, potrivit legislatiei in materie, au obligatia de a depune la organul fiscal competent declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice, in termen de 30 de zile de la data producerii evenimentului.

In declaratia unica se va declara venitul net estimat recalculat pana la data incetarii activitatii si se va completa campul corespunzator din declaratie pentru data incetarii activitatii.

In cazul PFA-urilor cu norma de venit care isi exercita activitatea o parte din anul fiscal de raportare, se va calcula norma ajustata potrivit Codului fiscal la 365 de zile, iar rezultatul se inmulteste cu numarul zilelor de activitate aferente anului de impunere in cazul inceperii/incetarii/intreruperii temporare a activitatii, in cursul anului de impunere.

De exemplu, daca PFA isi inceteaza activitatea incepand cu data de 01.03.2022, norma de venit se recalculeaza impartind norma anuala la 365 de zile si se inmulteste cu numarul zilelor de activitate aferente anului de impunere, respectiv 59 zile (31 +28).

Usureaza-ti munca cu gestionarea documentelor si castiga timp pretios pentru afacerea ta! Testeaza produsele SmartBill: program facturare, gestiune si contabilitate. Afla din pagina dedicata e-Factura si e-Transport motivele pentru care merita sa alegi SmartBill.

Ai firma noua? Primesti SmartBill gratuit timp de 12 luni, daca esti la inceput de drum. Afla mai multe pe smartbill.ro/startup.

Daca la momentul radierii PFAului acesta era deja suspendat temporar, mai trebuie sa depun declaratia unica, sau e suficienta declaratia 070 ?

Buna ziua,

Pentru activitatea suspendata temporar, PFA-ul a depus in termen de 30 de zile de la eveniment declaratia unica. De asemenea, apreciem ca anual exista obligatia de a depune declaratia unica. La radiere se va depune Declaratia 070 de inregistrare fiscala/Declaratie de mentiuni/Declaratie de radiere pentru persoanele fizice care desfasoara activitati economice in mod independent sau exercita profesii libere.

Zi frumoasa!

buna ziua,

Si eu am avut un PFA suspendat pe care tocmai ce l-am inchis; din cate inteleg trebuie sa depun la anaf declaratia 070 si declaratia unica ? se depun pe zero?…multumesc

Buna ziua Diana,

Se depun D 700 si declaratia unica. Daca nu ati avut activitate, declaratia unica se depune pe 0. Va invitam sa urmariti o discutie din cadrul proiectului Prima mea afacere despre declaratia unica accesand link-ul de mai jos:

https://www.youtube.com/watch?v=YpevUTltOr0

Zi frumoasa!

Buna ziua ,

Am avut pfa un pfa si anul acesta pe 25 februarie l am inchis / radiat la onrc .

Nu am apucat sa depun estimativa pe 2022 si nu am apucat sa depun cat am facut pe anul 2021. Mai sunt obligat sa depun ceva aaubsa platesc pt anul 2021 ( am avut incasari si plati ) Multumesc !

Buna ziua,

In termen de 30 de zile de la radierea PFA aveati obligatia de a depune declaratia unica in care sa completati data incetarii PFA-ului. Va invitam sa ne urmariti pe canalul nostru de YouTube unde avem o discutie despre declaratia unica: https://www.youtube.com/watch?v=YpevUTltOr0

Zi frumoasa!

Buna ziua,

Am suspendat activitatea unui PFA acum 2 ani. Zilele acestea am iradiat PFA-ul la ORC.

Mai este necesar sa mai fac vreun demers din punctul de vedere al relatiei cu ANAF?

Multumesc anticipat!

Buna ziua Marius,

Mai trebuie sa depuneti la ANAF 070 DECLARATIE DE INREGISTRARE FISCALA/DECLARATIE DE MENTIUNI/DECLARATIE DE RADIERE pentru persoanele fizice care desfasoara activitati economice in mod independent sau exercita profesii libere.

Zi frumoasa!

Buna ziua.Am facut PFA in urma cu 3 ani dar nu s-a folosit,nu am avut activitate,am plecat din tara.

Acum vreau sa inchid PFA-ul. Cum fac asta,ce trebuie sa fac?

Multumesc anticipat

Buna ziua Cosmin,

Va recomandam sa parcurgeti acest articol: https://blog.smartbill.ro/radierea-pfa-pasi/

Veti regasi acolo informatiile solicitate.

Mult succes!

Buna ziua! Intrebarile mele sunt legate de relatia cu ANAFul. Daca la inceputul anului am depus declaratia unica pt anul in curs cu norma de venit, in momentul in care nu mai am activitate trebuie depusa o declaratie rectificativa? Recalculata sa acopere doar perioada cu activitate (adica: norma/12luni * luni_cu_activitate)? In cazul inchiderii PFA, impozitul trebuie platit acum sau la anul in perioada specifica pt asa ceva?

Multumesc frumos!

Buna ziua Vlad,

Daca nu mai aveti activitate, atunci fie va faceti suspendare de activitate, fie va inchideti PFA-ul la ONRC/ANAF.

Ca urmare a suspendarii activitatii sau inchiderii PFA-ului, veti depune o declaratie unica rectificativa, asa cum ati mentionat si veti completa si sectiunea corespunzatoare (suspendare sau inchidere PFA cu data suspendarii/inchidere PFA de pe actele primite de la ONRC/ANAF).

Termenul de plata este data de 25 mai a anului X pentru X-1. In acest sens va puteti consulta si cu cei de la ANAF la nr. de tel. pentru consultanta – 031.403.91.60

Zi frumoasa!

Buna ziua,

Un PFA cu activitate, poate fi radiat fara stirea administratorului de catre Registrul Comertului? M-am trezit cu firma radiata in 2019 in conditiile in care am depus declaratii si pe anul 2020 si pe 2021, apoi, in luna iunie 2021, ANAF imi trimite notificare prin care mi se cere sa fac si o rectificativa, normal, pe care am facut-o si a fost… acceptata!

Buna ziua,

Din pacate, exista posibilitatea ca ONRC sa va radieze din oficiu din diverse motive (spre exemplu, unul din motive ar putea fi faptul ca nu v-ati modificat numarul de CAEN-uri), insa cel mai recomandat ar fi sa mergeti sa intrebati la ONRC care este motivul pentru care PFA-ul a fost radiata, acestia va vor spune exact.

Mult succes!

Bună ziua! Ma puteți ajuta cu o informație cum ar trebui sa procedez? Am deschis un pfa în 22.10.2020. Iar din luna decembrie nu am mai lucrat absolut deloc adică 0 activitate. Observ ca în luna mai 2021 contabila a depus o declarație cu venitul estimat ea neștiind ca eu n am mai lucrat din decembrie 2020.iar acum as vrea sa o închid cum ar trebui sa procedez? O sa am niște penalități? Unde trebuie sa merg ce declarații trebuie sa depun?

Buna ziua David,

Puteti depune rectificativa la declaratia depusa eronat. In ceea ce priveste inchiderea PFA-ului trebuie sa va adresati ONRC-ului daca infiintarea s-a efectuat prin ONRC sau la ANAF daca infiintarea s-a realizat la ANAF.

Mult succes!

Buna ziua. In anul 2010 am avut o colaborare cu o firma de recrutare care intermedia personal pentru vanzarea de produse bancare. In mai 2010 aceasta firma a deschis PFA pe numele meu, fara a ajunge la mine certificatul de inregistrarrle. Pe acest PFA nu s-au mai inrrgistrat venituri din anul 2011, iar acum dorrsc sa il inchid. Ce demers trebuie sa fac? Va mulțumesc

Buna ziua Denisa,

In vederea radierii persoanelor fizice autorizate la ONRC trebuie pregatite si depuse cateva documente pe care le puteti regasi la urmatorul link:

https://www.onrc.ro/index.php/ro/dizolvari-lichidari-radieri/persoane-fizice/ghid-desfiintari-pfa-ii-if

Dupa ce radierea a fost efectuata la ONRC, trebuie in termen de 30 de zile de la radiere sa depuneti declaratia unica in acest sens. ONRC va comunica radierea dumneavoastra la ANAF in mod automat.

Speram ca aceste informatii sa va fie utile.

Zi frumoasa!

Buna ziua!

Pentru radiere PFA trebuie plătită o taxă?

Buna ziua Andreea,

Din cunostintele noastre nu se percep taxe pentru radiere PFA. Este suficient sa depuneti documentele de radiere la ONRC, apoi in termen de 30 de zile de la radierea la ONRC trebuie sa depuneti declaratia unica in acest sens.

O zi placuta!

Buna ziua. Am un PFA cu activitate de curierat. de la inceputul anunului si pana acum am adunat bonurile fiscale de combustibil si facturile cu uleiuri sau piese pentru masina. Nu le-am inregistrat , am zis ca o fac la urma intr-o zi sau doua. Numai ca le-am pierdut pe toate. Daca fac calculul venitului pe baza extrasului de cont de la banca si inchid pfa-ul mai verifica cineva llipsa bonurilor? Cum pot inchide pfa-ul in cazul asta. Am avut cheltuieli de aproape 20.000 de lei dar nu le pot justifica pentru ca am pierdut bonurile si facturile. Am mai avut si alte cheltuieli de mai bine de 10.000 lei dar la negru pt ca asta e Rpmania, ma rog, trecand peste astea. Daca ma poate ajuta un contabil sa ies din problema si sa nuu depasesc 27000 lei venit pentru a nu plati sanatate si pensie care e destul de mare (10500 lei) as fi bucuros sa platesc un contabil. Multumesc.

Buna seara,

Situatia este intr-adevar neplacuta, deoarece fara un document justificativ sumele nu se pot inregistra in contabilitate.

In situatia dumneavoastra puteti cere duplicate furnizorilor in cazul in care mai stiti de la cine ati facut achizitia si sunt dispusi sa vi le puna la dispozitie, altfel va ramane in contabilitate doar partea de venit. Din pacate, un contabil nu va putea inregistra fara documente in contabilitate.

Mult succes!

Bună,

Aș aprecia dacă m-ați putea lumina. Am radiat PFA-ul fără probleme, apoi am mers cu casa de marcat la societatea de unde am cumpărat-o, iar un reprezentant al firmei mi-a spus că nu trebuia să fac radierea înainte de procesul de defiscalizare (deși un alt angajat al societăți mi-a zis, cu o saptamana înainte, sa radiez PFA-ul,închid punct de lucru etc.), pentru că nu mai sunt trecut în baza de date de la finanțe. Așa că, pe baza spuselor persoanei, mi-a lămurit că nu mai pot preda memoria fiscală și că situația mea este acum la „mila” celui care v-a efectuat controlul fiscal (dacă primesc amendă sau nu). Eu știam că defiscalizarea casei de marcat trebuie facuta in maximum 30 de zile de la inchiderea punctului de lucru…Sincer, nu mai înțeleg nimic.

Buna ziua Cristian,

Va recomandam sa va adresati la ANAF pentru rezolvarea situatiei. Nu cunoastem procedura in aceasta situatie, dar cu siguranta se va gasi o rezolvare.

Zi frumoasa!

Buna ziua! Daca am depus la ANAF actele pentru inchiderea unui PFA, care nu a avut activitate, dar nu am depus declaratia 070, as vrea sa stiu daca PFA-ul s-a inchis sau daca se poate verifica cumva. Multumesc

Buna ziua Mihaela,

Puteti verfica la sediul ANAF de care apartineti daca s-a realizat radierea.

Zi frumoasa!

Buna ziua ! In anul 2008 am infiintat un PFA. In anul 2009 am cumparat o masina pe PFA. In anul 2020

am suspendat activitatea pentru 3 ani cum e legal. Acum vreau sa inchid, sa radiez PFA-ul. Cum procedez ?

Ce fac cu masina ? Trebuie sa mi-o vand mie intai ? …si daca trebuie sa o vand trebuie sa redeschid PFA-ul si apoi sa o vand

si apoi sa inchid PFA-ul ? Masina avand o vechime de 13 ani poate exista alta modalitate…

Multumesc,

Buna ziua Lavinia,

Art. 68 din Codul fiscal prevede ca venitul brut al PFA cuprinde:

c) castigurile din transferul activelor din patrimoniul afacerii, utilizate intr-o activitate independenta, exclusiv contravaloarea bunurilor din patrimoniul personal afectate exercitarii activitatii, ramase la incetarea activitatii.

Asadar, acest bun aflat in patrimoniu, la incetarea activitatii, poate fi vandut sau transferat spre o alta afacere. In caz contrar, bunurile vor fi transferate din patrimoniul PFA in patrimoniul personal al contribuabilului, insa vor va majora venitul brut cu contravaloarea acestui bun.

Mult succes in continuare!

buna ziua .am unif si de 3 ani sunt pe0 nu mai pot lucra sunt pensionat medical de 23 de ani. zilele trcute a venit politia locala sa predau autorizatia si sa inchid punctul de lucru ceea ce am si facut.am schimbat si destinatia spatiului fiind in curtea mea. ce pasi urmeaza? onrc anaf predarea memoriei casei demarcat ? multumesc

Buna ziua Liviu,

Va trebui sa radiati PFA-ul respectiv la ONRC (https://www.onrc.ro/index.php/ro/dizolvari-lichidari-radieri/persoane-fizice/ghid-desfiintari-pfa-ii-if) si sa depuneti declaratia unica la ANAF. Va trebui de asemenea sa realizati defiscalizarea casei de marcat.

Zi frumoasa!

Buna seara.

In august 2021 mi-am suspendat PFA-ul. Ca urmare a suspendarii activitatii PFA-ului, am depus declaratia unica rectificativa, am completat sectiunea corespunzatoare suspendarii PFA cu data suspendarii PFA de pe actele primite de la ONRC si datele privind veniturile obtinute pana in momentul suspendarii. Mai trebuie sa depun declaratia unica pentru 2021?

Multumesc!

Buna ziua Bogdan,

In opinia noastra trebuie sa completati declaratia unica in 2022 cu definitivarea impozitului pe anul 2021, chiar daca venitul net realizat va fi egal cu cel estimat.

Zi frumoasa!

Buna ziua! PFA deschis in anul 2020, luna august. Sistem real. In aprilie 2021 este radiat. Datorează contribuții CAS și CASS la nivelul a 12 salarii brute? Menționez că depășește plafonul pe 2021.

Am citit că pentru PFA urile care își încheie activitatea in 2021, nu se mai recalculează plafonul pe lunile lucrate și datorează pe 12 luni.

Mulțumesc de răspuns

Buna ziua Ioana,

Daca sunteti PFA in sistem real si ati depasit plafonul, atunci datorati impozit la venitul efectiv realizat si contributii (CAS si CASS) calculate la plafonul de 12 salarii.

Zi frumoasa!

Buna ziua!

Am avut un PFA pe care l-am inchis la ANAF. Unde pot verifica daca PFA a fost inchis intradevar? Cand am intrebat la ghiseu cand va fi inchis PFA si cand sa vin sa iau dovada inchiderii PFA-ului mi s-a spus ca nu mai trebuie sa vin, nu am nevoie de nicio dovada. Este vreun site unde se poate verifica?

Multumesc.

Buna ziua Elena,

Puteti verifica acest lucru la ONRC – in momentul inchiderii ar fi trebuit sa primiti documentele doveditoare. Pe site-ul ANAF mai puteti verifica daca mai apare ca activ pe linkul: https://mfinante.gov.ro/ro/web/site/info-pj-selectie-nume-si-judet. Daca s-a inchis, atunci nu ar mai trebui sa il regasiti in lista.

Zi frumoasa!

Dacă am depus cererea de radiere la registrul comertului si am primit actul ca a fost radiat si totodata am platit la anaf ce aveam de platit pe anul 2021 si mai am de platit in 2023 pentru anul 2022, mai am ceva de facut pe langa acestea? Auzisem de ceva declaratie unica sau ceva de genul, dar nu stiu exact, poate ma puteti lamuri ce mai de facut.

Multumesc anticipat!

Buna ziua Gabriel,

In termen de 30 de zile de la radiere aveati intr-adevar obligatia de a depune declaratia unica.

Zi frumoasa!

Buna ziua,

Am deschis un PFA in Octombrie 2020 la ANAF. Am lucrat in asigurări ca și consultant financiar și am fost devoita sa-mi deschid acest PFA pentru a-mi desfășura activitatea. In prezent nu mai lucrez și am primit și contract de încetare a activității. As vrea sa inchid acest PFA la ANAF însă, nu știu de ce acte as avea nevoie. Am înțeles de la o fosta colega de munca ca, nu trebuie sa merg la registrul comerțului și ca, pot inchide acest PFA la ANAF. Îmi puteți spune care este procedura și de ce acte as avea nevoie.

Buna ziua Lucia,

Exista PFA-uri care se pot deschide doar la ANAF (nu se mai inregistreaza prin ONRC) in anumite domenii speciale. Astfel, se depune declaratia 070 / 700 impreuna cu certificatul de inregistrare fiscala in scopul anularii si apoi declaratia unica in termen de 30 de zile de la radierea inregistrarii.

Zi frumoasa!

Daca am inchis un PFA dupa nici doua spatamani de la deschidere si nu am avut nicio factura emisa mai trebuie depusa declaratia dupa inchidere?

Buna ziua Dragos,

Dupa inchiderea PFA se depune declaratia unica in termen de 30 de zile. O puteti depune acum, cel mult riscati o amenda. Pentru depunerea cu intarziere a declaratiei unice, ANAF poate stabili amenzi cuprinse intre 50 si 500 lei.

Sarbatori linistite!

Buna, mi-am facut radierea pentru PFA si a fost aprobat cu certificat. Daca nu resesc in cele 30 de zile sa inchid totul si la ANAF, mai pot face radierea odata si sa depun atunci totul inca odata?

Buna ziua Petru,

Radierea la ONRC se face doar o singura data. Depuneti declaratia cat mai repede la ANAF. Pentru depunerea cu inatarziere a declaratiei unice, ANAF poate stabili amenzi cuprinse intr 50 si 500 lei.

Sarbatori fericite!

Buna ziua am radiat un PFA in iulie2018 am depus declarația 212 în 2023 m- am trezit cu o plata de 1500 lei asigurări sociale la ANAF mi sa spus că nici măcar nu am depus la ei radierea firmei mai trebuia ceva in afara de declarația unica pt. Că eu am ieșit la pensie și figurez in continuare că am alte venituri din activități independente mulțumesc anticipat

Buna ziua Elena,

Va recomandam sa va adresati la ghiseul ANAF pentru a solicita informatii mai detaliate despre provenienta sumei si despre ce anume mai trebuie declarat la inchiderea PFA-ului.

Mult succes!

Bună ziua

După radierea unui PFA in anul 2020 poți să ai datorii în prezent după anul 2018

Sa putut închide PFA cu datori la ANAF?

Buna ziua Dorina,

1.Art 266 Anularea creanțelor fiscale, din Codul de procedura fiscala prevede la pct 4.1. ca :(4^1) Obligatiile fiscale datorate de debitori, persoane fizice care desfasoara activitati economice in mod independent sau profesii libere, precum si asocieri si alte entitati fara personalitate juridica, radiati din registrele in care au fost inregistrati potrivit legii, se anuleaza dupa radiere, inclusiv in situatia in care obligatiile au fost preluate de alti debitori in conformitate cu prevederile art. 23.

2.Art. 29 din OG 44/.2008 prevede ca titularul PFA raspunde pentru obligatiile asumate in exploatarea intreprinderii economice cu bunurile din patrimoniul de afectatiune. Daca acestea nu sunt suficiente pentru satisfacerea creantelor, pot fi urmarite si celelalte bunuri ale debitorului. Dispozitiile art. 31, 32 și ale art. 2.324 alin. (3) din Codul civil sunt aplicabile.

3. Art. 2.342 alin. (3) din Codul civil prevede : Creditorii ale caror creante s-au nascut in legatura cu o anumita diviziune a patrimoniului, autorizata de lege, trebuie sa urmareasca mai intai bunurile care fac obiectul acelei mase patrimoniale. Daca acestea nu sunt suficiente pentru satisfacerea creantelor, pot fi urmarite si celelalte bunuri ale debitorului.

4. Potrivit art. 110 alin. (1) din Codul de procedura fiscala, dreptul organului fiscal de a stabili creante fiscale se prescrie in termen de 5 ani, cu exceptia cazului in care legea dispune altfel. Acest termen incepe sa curga de la data de 1 iulie a anului urmator celui pentru care se datoreaza obligatia fiscala, daca legea nu dispune altfel. Dreptul de a stabili creante fiscale se prescrie in termen de 10 ani in cazul in care acestea rezulta din savarsirea unei fapte prevazute de legea penala. Termenul curge de la data savarsirii faptei ce constituie infractiune sanctionata ca atare printr-o hotarare judecatoreasca definitiva.

Potrivit acestor prevederi legislative, ulterior radierii, consideram ca organul fiscal poate decide stabilirea de creante fiscale, in sarcina persoanei fizice care a detinut PFA-ul, in cadrul termenului de prescriptie mentionat mai sus.

Mult succes!

Buna ziua!

Pentru un PFA profesii liberale, deschis numai prin ANAF (fara Registrul Comertului), procedura de inchidere este aceeasi? Radiere ONRC + declaratii ANAF?

MULTUMESC!

Buna ziua Ramona,

In cazul in care inregistrarea nu s-a facut prin ONRC nici radierea nu se face prin aceasta institutie. Se face direct la ANAF.

Mult succes!

Buna ziua,

Am radiat un PFA la ONRC acum 3 luni, dar nu am mai ajuns si la ANAF sa depun declaratia de radiere 070 (am depus doar declaratia unica online). Acum am verificat si PFA-ul nu mai apare ca activ pe site-ul ministerului de finante. Mai e nevoie sa mai depun 070?

Multumesc!

Buna ziua Stefania,

Consideram ca aveti si obligatia depunerii D700 la radiere.

Mult succes si o zi frumoasa!