Daca firma ta este platitoare de TVA in Romania, atunci trebuie sa stii ca poti opta sa fie platitoare de TVA la incasare in anumite conditii. Pe scurt si foarte simplu descris, faptul ca aplici TVA la incasare inseamna ca deduci TVA de pe facturile de achizitii si colectezi TVA de pe facturile de vanzari doar in momentul in care iti platesti furnizorii si respectiv incasezi clientii. Acest sistem te ajuta daca emiti facturi cu sume mari si le incasezi intr-un termen mai lung, fiindca nu va trebui sa platesti TVA la buget atunci cand le emiti, ci atunci cand le incasezi. In mod normal, TVA ar trebui sa fie colectata la data emiterii facturilor catre client, fapt care te-ar putea pune in situatia de a plati TVA la buget aferent acestor facturi inainte cu mult timp ca tu sa le incasezi, ceea ce ti-ar putea dezechilibra cash-flow-ul.

Sistemul nu te ajuta daca de exemplu tot ce vinzi incasezi imediat (de exemplu un restaurant), dar platile catre furnizori le faci la un anumit termen. Atunci aplicarea acestui sistem ti-ar permite sa deduci TVA doar in momentul platii (nu in momentul in care faci facturarea), in timp ce colectarea TVA s-ar face la momentul emiterii si incasarii facturilor, ceea ce din nou ti-ar afecta cash-flow-ul fiindca ai putea deduce TVA mai putin, doar pe masura ce platesti furnizorii. Asadar, beneficiile aplicarii sistemului trebuie gandite in functie de particularitatile fiecarei firme.

Iata mai jos un exemplu comparativ pentru o firma inregistrata in scop de TVA care achitioneaza in luna februarie 2020 materii prime in suma de 2.000 lei plus TVA si vinde produse finite in suma de 3.000 lei plus TVA. In cele doua variante: aplica sau nu TVA la incasare? Factura de cumparare este platita in luna martie 2020, iar factura de vanzare este incasata in aprilie 2020. Presupunem ca nu exista alte operatiuni. Perioada fiscala a TVA este luna calendaristica.

| Luna | Nu aplica TVA la incasare | Aplica TVA la incasare |

| Februarie | Decontul de TVA pe februarie 2020 arata: TVA deductibila = 380 lei TVA colectata = 570 lei TVA de plata = 190 lei | Decontul de TVA pe februarie reflecta: TVA deductibila = 0 lei TVA colectata =0 TVA de plata = 0 |

| Martie | Pana in 25 martie se plateste TVA la buget in suma de 190 lei si factura de la furnizori in suma de 2.380 lei | TVA deductibila = 380 lei TVA colectata = 0 TVA de plata = 0 lei TVA de recuperat = 380 lei. Se achita factura furnizorilor in suma 2.380 lei |

| Aprilie | In luna aprilie se incaseaza clientii: 3.570 lei | TVA deductibila= 0 Tva colectata = 570 lei Tva de plata = 570 lei 380 lei = 190 lei Se incaseaza clientii: 3.570 lei |

| Mai | – | In luna mai se plateste TVA la buget in suma de 190 lei |

Practic, din acest exemplu se desprind urmatoarele concluzii: in cazul in care entitatea nu a optat pentru TVA la incasare, in situatia mentionata va plati 190 lei TVA in luna martie, desi incaseaza facturile de la clienti abia in aprilie. Spre deosebire de aceasta situatie, in cazul in care aplica TVA la incasare, va plati TVA la buget (190 lei) in luna urmatoare celei in care incaseaza clientii. Din punct de vedere al fluxului de numerar, pe exemplul dat, entitatea se afla intr-o situatie mai buna in a doua varianta (cea cu TVA la incasare). Firma care nu aplica TVA la incasare va plati TVA in luna februarie pentru facturile de vanzare, desi le incaseaza abia in februarie.

Cand poate aplica o firma acest sistem?

Companiile inregistrate in scop de TVA in Romania in regim normal, care au sediul activitatii economice in Romania, pot opta pentru aplicarea regimului TVA la incasare doar daca cifra de afaceri in anul calendaristic precedent nu a depasit plafonul de 2.250.000 lei.

Componenta cifrei de afaceri care se compara cu plafonul

Prin cifra de afaceri se intelege aici valoarea totala a livrarilor de bunuri si a prestarilor de servicii taxabile si/sau scutite de TVA, precum si a operatiunilor rezultate din activitati economice pentru care locul livrarii/prestarii se considera ca fiind in strainatate, realizate in cursul anului calendaristic. Daca cifra de afaceri a companiei depaseste acest plafon, nu este eligibila pentru aplicarea acestui sistem.

Care este perioada de aplicare a sistemului de TVA ales?

Persoanele impozabile care opteaza pentru aplicarea sistemului TVA la incasare sunt obligate s? aplice sistemul respectiv cel putin pana la sfarsiitul anului calendaristic in care au optat pentru aplicarea sistemului, cu exceptia situatiei in care in cursul aceluiasi an cifra de afaceri depaseste plafonul de 2.250.000 lei, caz in care sistemul se aplica pana la sfarsitul perioadei fiscale urmatoare celei in care plafonul a fost depasit.

Daca in primul an de aplicare a sistemului TVA la incasare persoana impozabila nu depaseste plafonul de 2.250.000 lei, poate aplica sistemul TVA la ncasare pana la sfarsitul perioadei fiscale urmatoare celei in care plafonul de 2.250.000 lei, calculat pentru fiecare an calendaristic in parte, a fost depasit pe parcursul unui an calendaristic.

Orice persoana impozabila care a optat pentru aplicarea sistemului TVA la ncasare si care nu depaseste in cursul unui an plafonul de 2.250.000 lei poate renunta la aplicarea sistemului respectiv oricand in cursul anului, prin depunerea unei notificari la organul fiscal competent intre data de 1 si 25 ale lunii, cu exceptia primului an in care a optat pentru aplicarea sistemului.

Radierea persoanei respective din Registrul persoanelor care aplica sistemul TVA la incasare se opereaza de organele fiscale competente incepand cu prima zi a perioadei fiscale urmatoare celei in care a fost depusa notificarea.

Registrul persoanelor care aplica sistemul TVA la ncasare

Persoanele impozabile care aplica sistemul TVA la incasare sunt inregistrate de ANAF intr-un registru denumit Registrul persoanelor care aplica sistemul TVA la ncasare, registru care este public. Acesta este disponibil spre consultare aici.

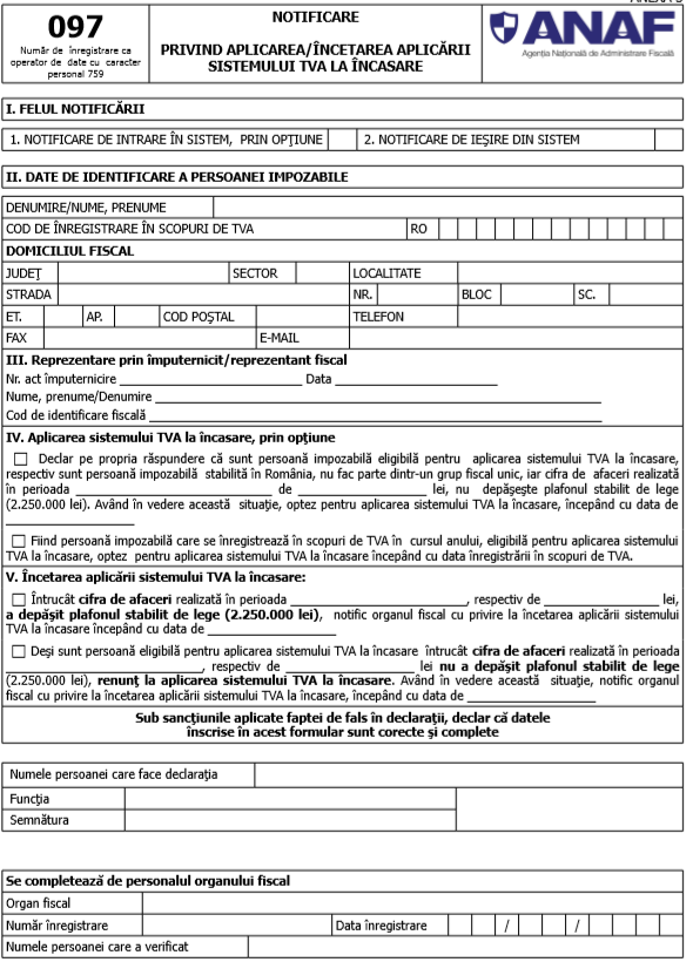

Declaratia 097

Declaratia 097 este o Notificare privind aplicarea/incetarea aplicarii sistemului TVA la incasare. Termenele de depunere sunt:

- pentru intrarea prin optiune in sistem pana la 25 ianuarie inclusiv – persoanele impozabile care in anul precedent au realizat o cifra de afaceri care nu depaseste plafonul de 2.250.000 lei si nu au aplicat sistemul TVA la incasare in anul precedent, cu conditia ca la data exercitarii optiunii sa nu fi depasit plafonul pentru anul in curs

- pentru intrarea, prin optiune, in sistem, incepand cu data inregistrarii in scopuri de TVA – persoanele impozabile care se inregistreaza in scopuri de TVA in cursul anului

- pentru iesirea din sistem, prin depasirea plafonului de 2.250.000 lei, pana la data de 25 inclusiv a lunii urmatoare perioadei fiscale in care persoana impozabila a depasit plafonul – persoanele impozabile care aplica sistemul TVA la incasare si care depasesc plafonul de 2.250.000 lei

- pentru iesirea din sistem, prin optiune, intre data de 1 si 25 ale oricarei luni – persoanele impozabile care aplica sistemul TVA la incasare si care nu depasesc in cursul unui an plafonul de 2.250.000 lei, dar care renunta la aplicarea sistemului respectiv.

Important – Persoanele care care opteaza pentru TVA la incasare pot aplica acest sistem numai pentru operatiuni pentru care locul livrarii bunurilor sau locul prestarii serviciilor se considera a fi in Romania, dar nu pot aplica sistemul pentru urmatoarele operatiuni:

- livrarile de bunuri/prestarile de servicii pentru care beneficiarul este persoana obligata la plata taxei

- livrarile de bunuri/prestarile de servicii care sunt scutite de TVA

- operatiunile supuse regimurilor speciale

- livrarile de bunuri/prestarile de servicii pentru care beneficiarul este o persoan? afiliata** furnizorului/prestatorului

*** O persoana este afiliata daca relatia ei cu alta persoana este definita de cel putin unul dintre urm?toarele cazuri:

- o persoana fizica este afiliata cu alta persoana fizica daca acestea sunt sot/sotie sau rude pana la gradul al III-lea inclusiv

- o persoana fizica este afiliata cu o persoana juridica daca persoana fizica detine, in mod direct sau indirect, inclusiv detinerile persoanelor afiliate, minimum 25% din valoarea/numarul titlurilor de participare sau al drepturilor de vot ale unei persoane juridice ori daca controleaza in mod efectiv persoana juridica

- o persoana juridica este afiliata cu alta persoana juridica daca cel putin aceasta detine, in mod direct sau indirect, inclusiv detinerile persoanelor afiliate, minimum 25% din valoarea/num?rul titlurilor de participare sau al drepturilor de vot la cealalta persoana juridica ori daca controleaza in mod efectiv acea persoana juridica

- o persoana juridica este afiliata cu alta persoana juridica daca o persoana detine, n mod direct sau indirect, inclusiv detinerile persoanelor afiliate, minimum 25% din valoarea/numarul titlurilor de participare sau al drepturilor de vot la cealalt? persoana juridica ori daca controleaza in mod efectiv acea persoana juridica

Va multumesc pentru articol, de mare folos.

Multumim si noi pentru apreciere!