Administratorii de firme primesc adesea solicitari de sponsorizare de la diverse entitati si de multe ori nu stiu cum sa trateze aceasta situatii. Implicatiile sunt diferite in functie de tipul de entitate si de beneficiarul sponsorizarii.

Daca firma ta este o microintreprindere si efectuezi sponsorizari

Procent: Poti sa deduci 20% din impozitul pe veniturile microintreprinderilor datorat pentru trimestrul in care s-au inregistrat cheltuielile respective.

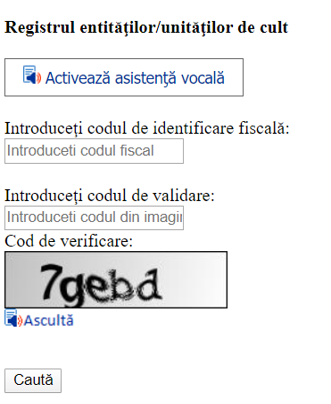

Atentie ! Pentru a putea beneficia de aceasta deducere, trebuie sa verifici ca entitatea nonprofit sau unitatea de cult care iti solicita sponsorizarea, la data incheierii contractului este inscrisa in Registrul entitatilor/unitatilor de cult pentru care se acorda deduceri fiscale. Acest registru este public si il poti gasi aici. Trebuie sa cunosti doar CUI-ul entitatii :

Reportare: Sumele care nu sunt scazute din impozitul pe veniturile microintreprinderilor datorat se reporteaza in trimestrele urmatoare, pe o perioada de 28 de trimestre consecutive aplicand urmatoarele reguli: scaderea se face la fiecare termen de plata a impozitului pe venit in urmatoarele 28 de trimestre consecutive.

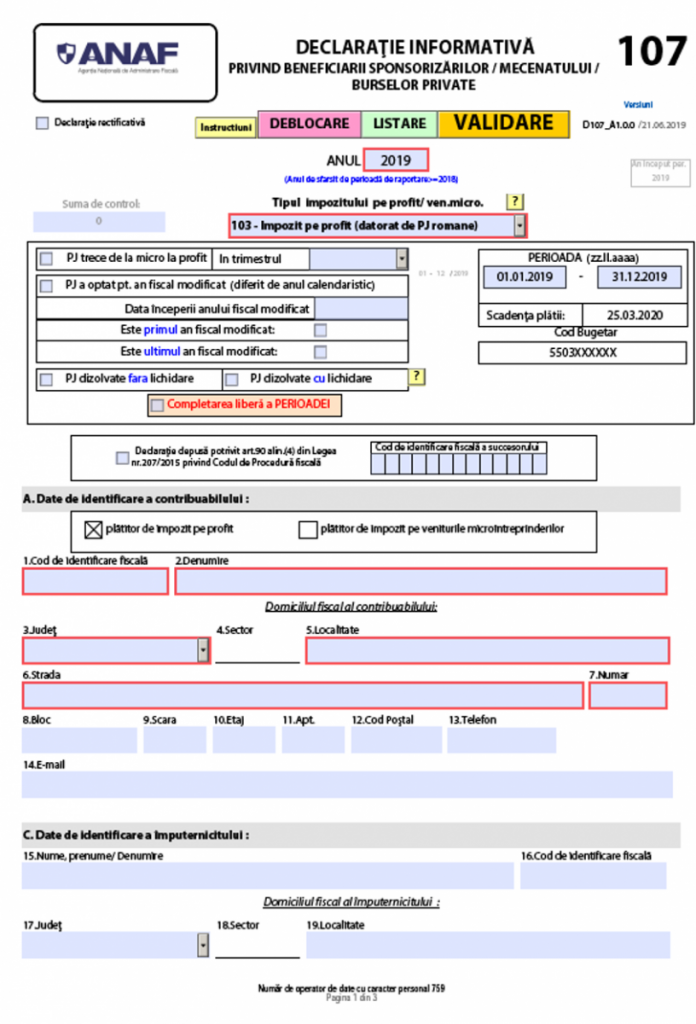

Declaratii: vei depune in plus formularul 107 „Declaratie informativa privind beneficiarii sponsorizarilor/mecenatului/burselor private” cu urmatoarele termene de depunere:

- pana la data de 25 ianuarie inclusiv a anului urmator

- pana la data de 25 inclusiv a lunii urmatoare ultimului trimestru pentru care datoreaza impozit pe veniturile microintreprinderilor, in situatiile in care:

- s-a optat pentru trecerea ca platitor de impozit pe profit ca urmare a subscrierii unui capital social de cel putin 45.000 lei

- s-a iesit din sistem in cursul anului ca urmare a realizarii de venituri mai mari de 1.000.000 euro

- pana la data depunerii situatiilor financiare, in cazul persoanelor juridice care, in cursul anului fiscal, se dizolva cu lichidare

Formularul se completeaza si de depune online.

Baza legala:

- art. 56 alin. (11) si (12) Cod fiscal

- Ordinul ANAF 819/2018 pentru aprobarea Procedurii privind organizarea Registrului entitatilor/unitatilor de cult pentru care se acorda deduceri fiscale, precum si a modelului si continutului unor formulare;

- Ordinul ANAF 1825/2018 pentru aprobarea modelului si continutului formularului 107 „Declaratie informativa privind beneficiarii sponsorizarilor/mecenatului/burselor private”.

Daca firma ta este platitoare de impozit pe profit si efectuezi sponsorizari

Procent: Cheltuielile cu sponsorizarea se scad din impozitul pe profit datorat la nivelul valorii minime dintre:

- valoarea calculata prin aplicarea a 0,75% la cifra de afaceri

- valoarea reprezentand 20% din impozitul pe profit datorat

Reportare: Cheltuielile cu sponsorizarea care depasesc nivelul valorii minime se reporteaza in urmatorii 7 ani consecutivi, in ordinea inregistrarii acestora, scazandu-se din impozitul pe profit datorat la nivelul valorii minime, la fiecare termen de plata a impozitului pe profit.

Declaratii: Formularul 107 „Declaratie informativa privind beneficiarii sponsorizarilor/mecenatului/burselor private”care are urmatoarele termene de depunere:

- pana la data de 25 martie inclusiv a anului urmator in cazul persoanelor juridice platitoare de impozit pe profit care aplica sistemul trimestrial sau anual cu plati anticipate

- pana la data de 25 februarie inclusiv a anului urmator in cazul organizatiilor nonprofit ?i contribuabililor care obtin venituri din cultura cerealelor ?i plantelor tehnice, pomicultura si viticultura

- in cazul contribuabililor care au optat ca exercitiul financiar ?i anul fiscal sa fie diferit de anul calendaristic, pana la data de 25 a celei de-a treia luni inclusiv de la inchiderea anului fiscal modificat, respectiv pana la 25 a celei de-a doua luni inclusiv de la inchiderea anului fiscal modificat in cazul organizatiilor nonprofit si contribuabililor care obtin venituri din cultura cerealelor ?i plantelor tehnice, pomicultura ?i viticultura

- pana la data depunerii situatiilor financiare, in cazul persoanelor juridice care, in cursul anului fiscal, se dizolva cu lichidare

- pana la inchiderea perioadei impozabile, in cazul persoanelor juridice care, in cursul anului fiscal, se dizolva fara lichidare

Baza legala :

- art. 25 alin. (4) lit. i) Cod fiscal

- art. 42 alin. (3) Cod fiscal

- Ordinul ANAF 1825/2018

Alte cateva lucruri bine de stiut de sponsorizare:

- poate fi in bani sau in natura

- presupune incheierea unui contract de sponsorizare

- sponsorizarea este reglementata de Legea 32/1994

Daca nu depui declaratia 107 cheltuia cu sponsorizarea mai este deductibila ?

Daca nu este deductibila si se

ajusteaza imp pe profit dedus, care sunt art. din Codul fiscal in care se specifica acest lucru

Buna ziua Alin,

Nu are legatura deductibilitatea cheltuielii cu depunerea Declaratiei 107. Depunerea Declaratiei 107 este ulterioara efectuarii cheltuielii. Sponsorizarea in sine este o cheltuiala nedeductibila, dar se poate scadea din impozit in anumite limite. Prin urmare, daca societatea se incadreaza in respectivele limite, poate scadea din impozit sponsorizarea.

Speram ca v-am fost de ajutor. O zi frumoasa in continuare!