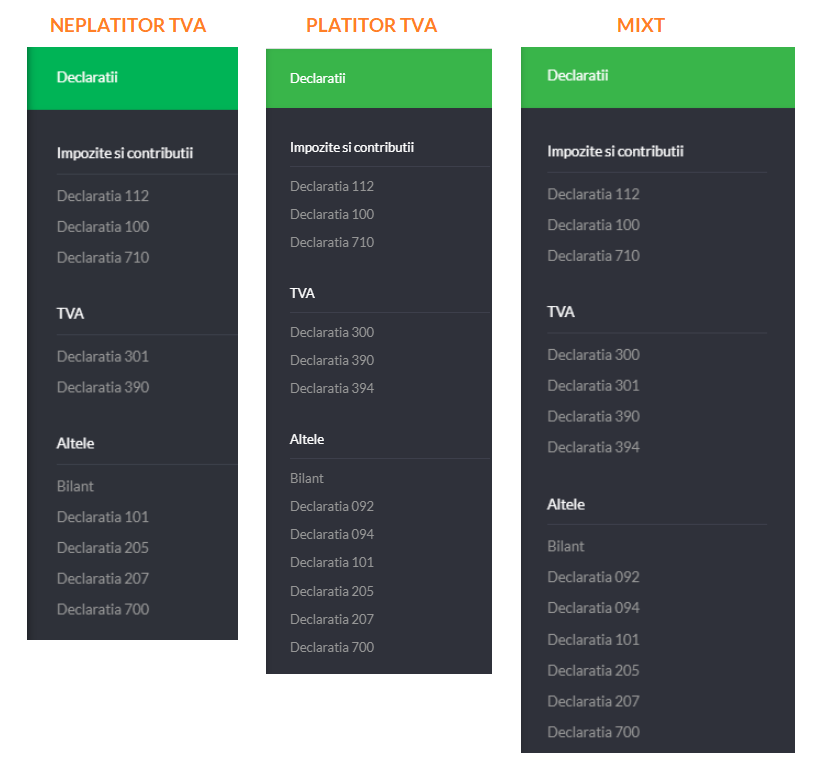

Contabilii se pregatesc pentru inchiderea de an si pentru a le veni in ajutor, echipa SmartBill le-a pregatit 6 declaratii utile in SmartBill Conta: 101, 700, 205, 207, 092 si 094. Toate acestea se pot descarca in format PDF inteligent din SmartBill Conta.

In momentul de fata, din SmartBill Conta se pot intocmi 13 declaratii: 092, 094, 100, 101, 112, 205, 207, 300, 301, 390, 394, 700, 710 si toate tipurile de bilanturi: anuale, semestriale si trimestriale.

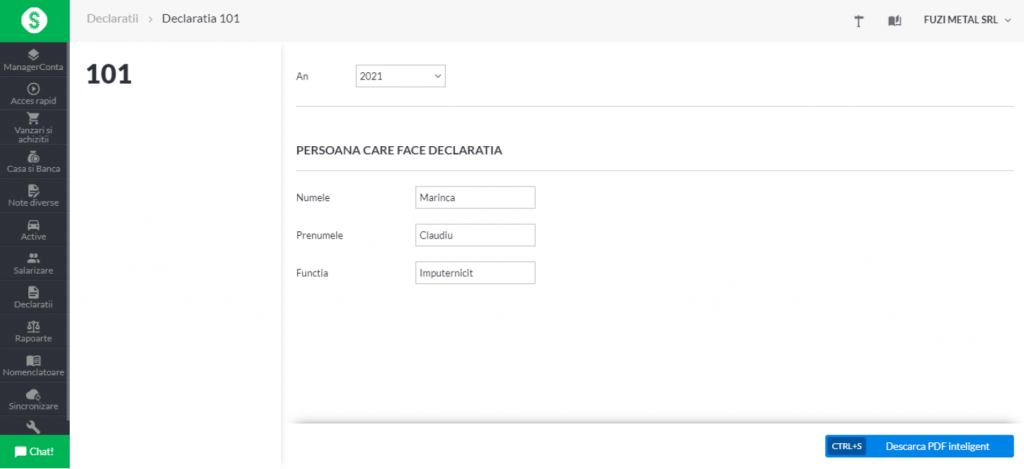

Declaratia 101

Declaratia fiscala 101 privind impozitul pe profit se depune anual, pana in 25 Martie, pentru anul precedent. In SmartBill Conta exista o functionalitate dedicata calculului si inregistrarii impozitului pe profit, care apoi se reflecta intr-un Registru de evidenta fiscala. Mai multe detalii puteti gasi aici.

Pentru a oferi functionalitati complexe dedicate platitorilor de impozit pe profit, acum declaratia 101 se poate genera si completa pe baza calculului de impozit pe profit salvat. Asadar, datele completate in PDF inteligent vor fi cele din ultimul calcul de impozit pe profit salvat in aplicatie din anul declaratiei.

Daca nu exista niciun calcul de impozit pe profit salvat pe anul declaratiei, veti fi atentionati in aplicatie la descarcarea D101.

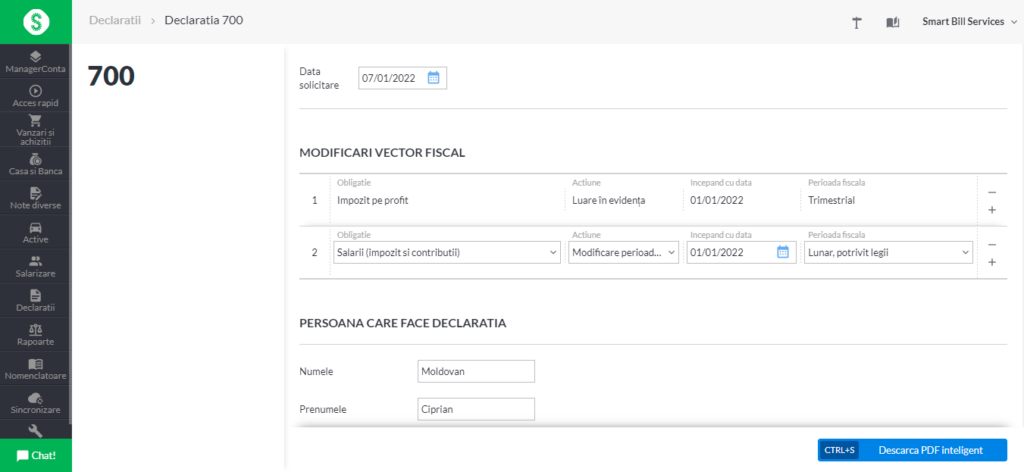

Declaratia 700

Declaratia 700 se utilizeaza pentru inregistrarea modificarilor obligatiilor fiscale din vectorul fiscal. Se poate depune de cate ori este nevoie, cu o frecventa mai mare la final de an (atunci intervin mai multe schimbari in vector).

Din SmartBill Conta se vor putea alege urmatoarele modificari in vectorul fiscal:

- TVA: modificare perioada fiscala, cu calculul automat al cifrei de afaceri

- Impozit pe profit: luare in evidanta, scoatere din evidenta, modificare perioada fiscala

- Impozit pe veniturile microintreprinderilor: luare in evidenta, scoatere din evidenta

- Accize: luare in evidenta, scoatere din evidenta

- Salarii (impozit si contributii): luare in evidenta, scoatere din evidenta, modificare perioada fiscala, cu completarea automata a tuturor obligatiilor (CAS, sanatate, impozit si contributie asiguratorie de munca)

- Impozit specific unor activitati: luare in evidenta, scoatere din evidenta, cu completarea automata a CAEN

Nota: OpANAF nr. 1699/2021 publicat in 05/11/2021 actualizeaza continututul declaratiei 700 in sensul largirii ariei de aplicare, dar ordinul intra in vigoare doar in 90 de zile de la publicare, deci la inceputul lunii februarie 2022. Noul formular va putea fi folosit deci doar incepand cu luna februarie 2022, urmand a fi implementat si in SmartBill Conta dupa aparitie.

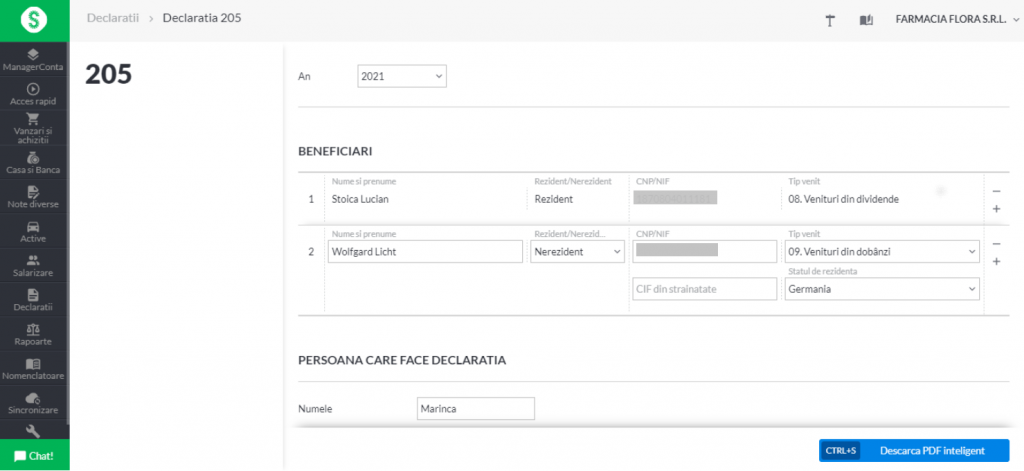

Declaratia 205

Aceasta este o declaratie informativa legata de impozitele retinute la sursa (pentru dividente, dobanzi etc.), care se depune anual, pana in ultima zi a lunii februarie pentru anul precedent.

In aplicatie, in pagina declaratiei 205:

- se pot completa toate datele beneficiarilor (rezidenti sau nerezidenti) si tipul de venit aferent

- campurile CIF din strainatate (optional) si Statul de rezidenta (obligatoriu) sunt vizibile doar pentru nerezidenti

- CNP/NIF al rezidentilor trebuie sa fie valid; pentru nerezidenti nu exista validare a CNP/NIF

- se poate alege dintre toate tipurile de venit existente in declaratie

- datele completate raman salvate pe aceasta pagina, indiferent de an, si vor fi precompletate la o utilizare viitoare

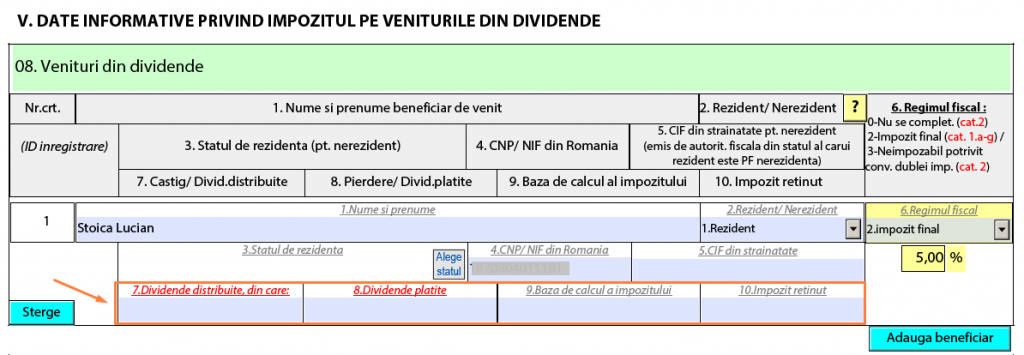

In PDF inteligent:

- se exporta datele de identificare a firmei, datele beneficiarilor si semnatura

- pentru fiecare beneficiar din interfata se va completa cate o caseta de date, la nivelul tipului de venit pe care il are stabilit in interfata

- daca acelasi beneficiar are mai multe tipuri de venit, atunci va aparea de mai multe ori in declaratie, la nivelul fiecarui tip de venit

- sumele privind veniturile platite si impozitul aferent vor fi completate manual in PDF inteligent

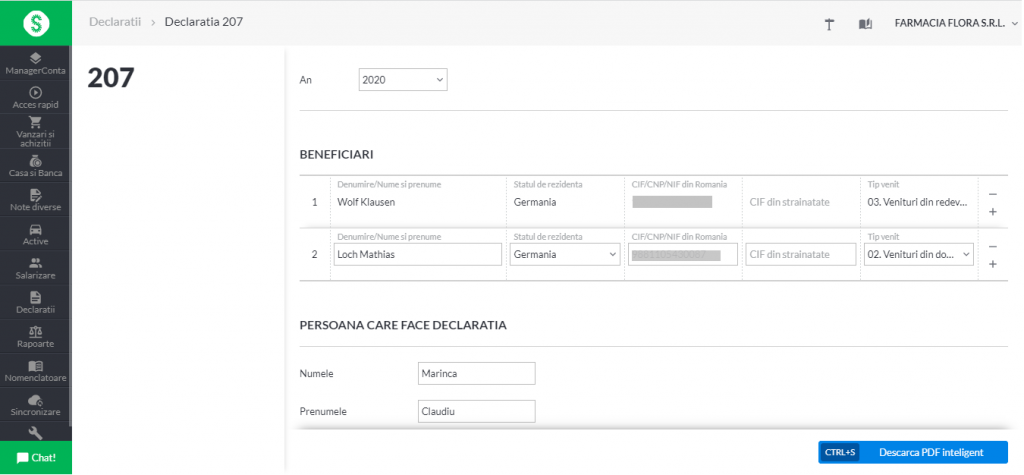

Declaratia 207

Este o declaratie informativa legata de impozitele retinute la sursa / veniturile scutite ale nerezidentilor (dividente, dobanzi etc.), care se depune anual, pana in ultima zi a lunii februarie pentru anul precedent.

In aplicatie, in pagina declaratiei 207:

- se pot completa toate datele beneficiarilor nerezidenti si tipul de venit aferent:

- Denumire/Nume si prenume – obligatoriu;

- Statul de rezidenta – obligatoriu;

- CIF/CNP/NIF din Romania – optional;

- Fara validare CIF din strainatate – optional;

- Fara validare Tip venit – obligatoriu.

- datele completate raman salvate pe aceasta pagina, indiferent de an, si vor fi precompletate la o utilizare viitoare

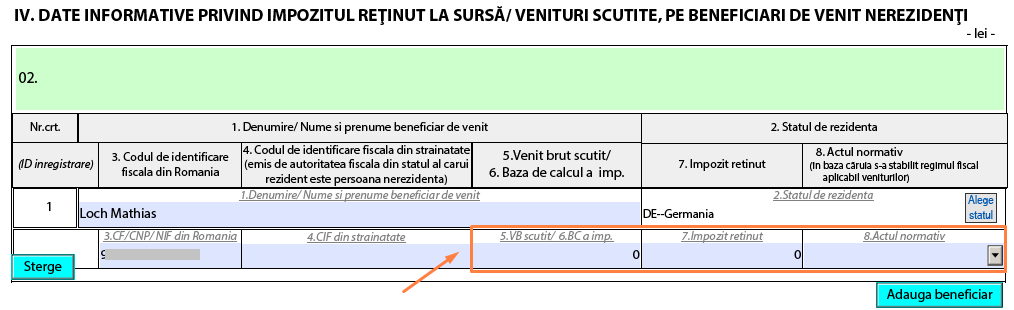

In PDF inteligent se exporta datele de identificare a firmei, datele beneficiarilor si semnatura pentru fiecare beneficiar. Din interfata se va completa cate o caseta de date la nivelul tipului de venit pe care il are stabilit in interfata. Daca acelasi beneficiar are mai multe tipuri de venit, atunci va aparea de mai multe ori in declaratie. La nivelul fiecarui tip de venit, sumele privind veniturile platite si impozitul aferent vor fi completate manual in PDF inteligent.

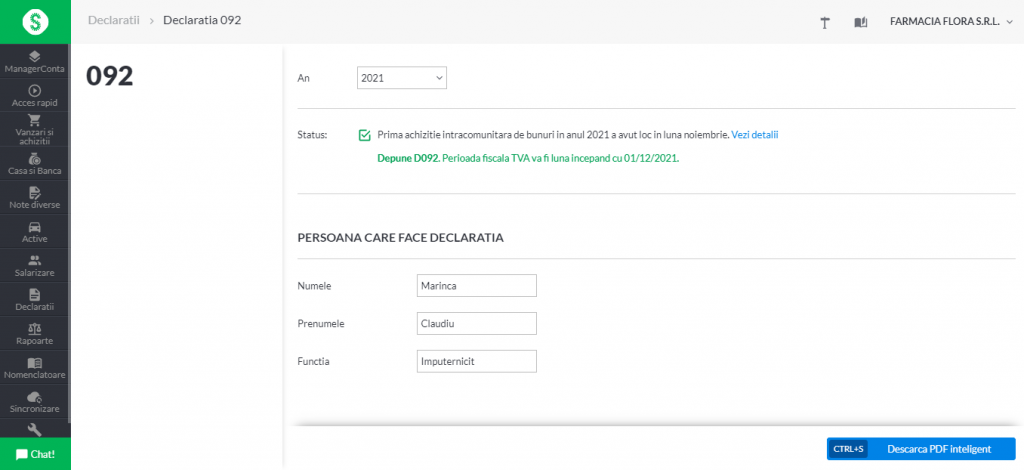

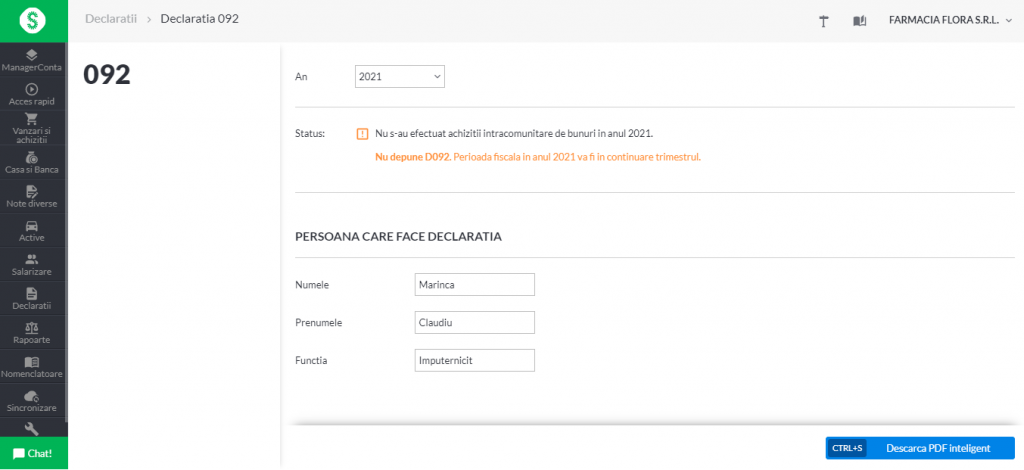

Declaratia 092

Este o declaratie de mentiuni privind schimbarea perioadei fiscale pentru persoanele impozabile inregistrate in scopuri de TVA care utilizeaza trimestrul calendaristic ca perioadă fiscala si care efectueaza o achizitie intracomunitara de bunuri taxabila in Romania. Se depune oricand este nevoie, in cursul anului, in termen de 5 zile lucratoare de la finalul lunii primei achizitii intracomunitare de bunuri din an. Prin depunerea acestei declaratii se schimba in vectorul fiscal perioada fiscala a TVA de la trimestru la luna.

In functie de situatie, statusul declaratiei poate fi:

- verde (cand exista cel putin o achizitie intracomunitara de bunuri taxabila inregistrata in anul respectiv); la click pe link „Vezi detalii” se va deschide jurnalul de cumparari, pe anul declaratiei, filtrat pe categoria „Achizitii intracomunitare de bunuri”, pentru a putea fi verificata mai usor informatia.

- portocaliu (daca nu exista achizitii intracomunitare de bunuri taxabile inregistrate in aplicatie in anul respectiv); se va putea descarca declaratia 092, chiar daca statusul este portocaliu. Se vor exporta in PDF inteligent toate datele necesare, tot ce mai ramane de facut fiind deschiderea si validarea declaratiei.

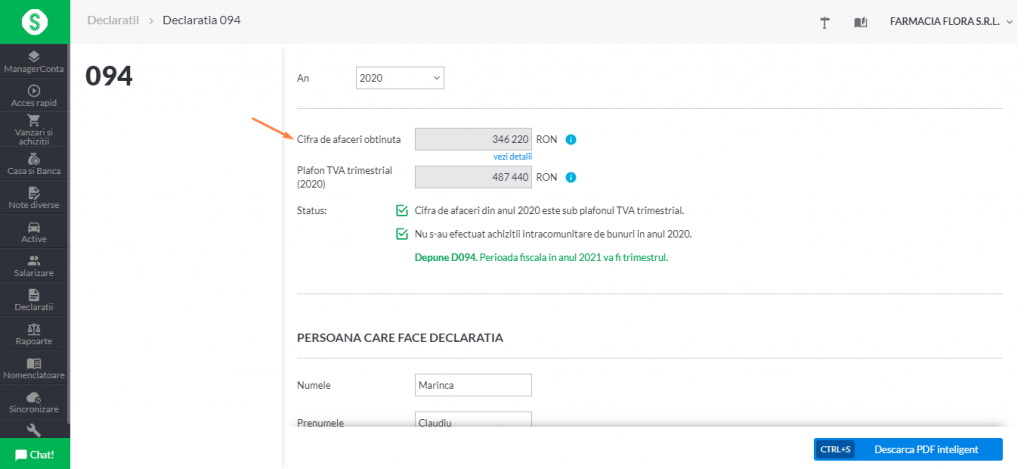

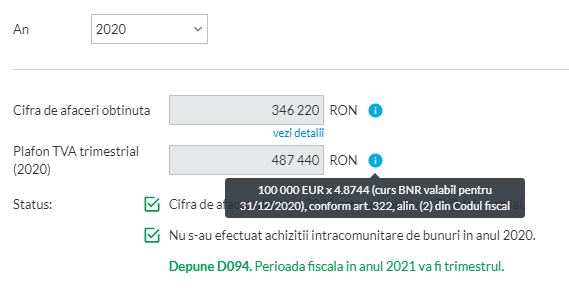

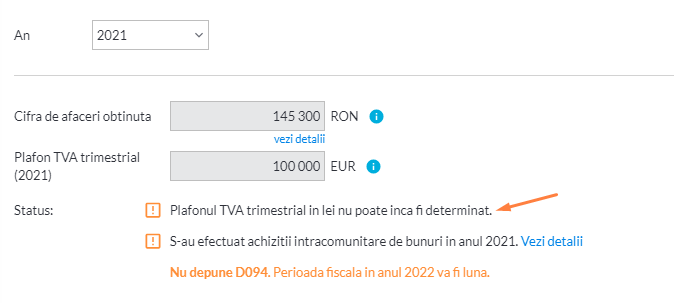

Declaratia 094

Este o declaratie informativa legata de cifra de afaceri obtinuta in anul precedent care se depune pana in 25 ianuarie pentru cei care:

- au fost platitori de TVA trimestrial si raman la trimestru pentru ca in anul precedent:

- nu au depasit plafonul de 100.000 Euro

- nu au avut achizitii intracomunitare de bunuri

- au fost platitori de TVA lunar si trec la trimestru pentru ca in anul precedent:

- nu au depasit plafonul de 100.000 Euro

- nu au avut achizitii intracomunitare de bunuri

Cifra de afaceri obtinuta se calculeaza astfel: totalul general al bazei operatiunilor exigibile + totalul general al operatiunilor scutite sau neimpozabile de pe jurnalul de vanzari, varianta pentru platitori de TVA, pe anul declaratiei, filtrat pe categoria: Cifra de afaceri dpdv perioada fiscala TVA conform art. 322, alin. (2).

Pentru a putea fi urmarite mai usor informatiile, a fost introdusa aceasta noua categorie in filtrele disponibile pe jurnalul de vanzari: „Cifra de afaceri din punct de vedere al perioadei fiscale TVA conform art. 322, alin. (2)”. Ea cuprinde toate operatiunile taxabile, scutite cu drept de deducere, cu taxare inversa si pe cele neimpozabile. In schimb, nu cuprinde operatiuni scutite fara drept de deducere.

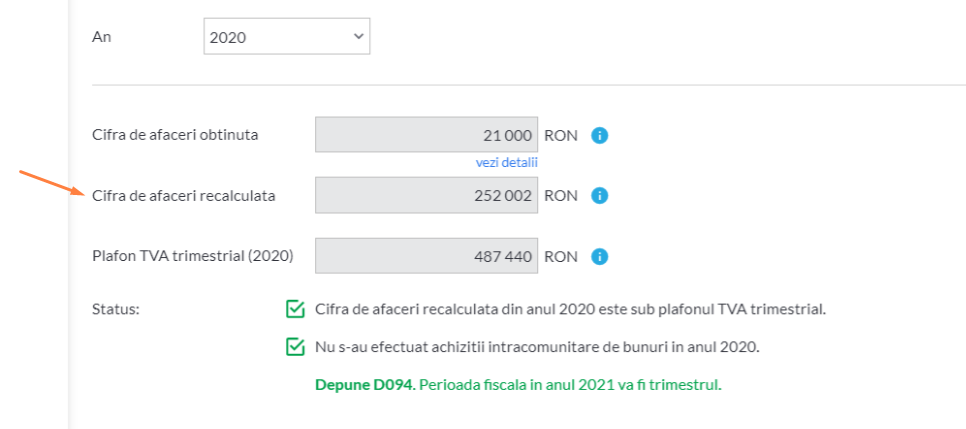

In ceea ce priveste cifra de afaceri recalculata, campul este vizibil daca firma a fost platitoare de TVA doar o perioada partiala in anul declaratiei.

- Se aplica:

- firmelor nou infiintate in cursul anului declaratiei care au optat sa se inregistreze ca platitori de TVA

- firmelor care au fost neplatitoare de TVA la inceputul anului si au devenit platitoare de TVA in cursul anului declaratiei

- Se calculeaza astfel: cifra de afaceri obtinuta / nr. de luni in care firma a fost platitoare de TVA x 12

Plafon TVA trimestrial

- daca data curenta >= 31.12.an: cunoastem valoarea cursului BNR valabil pe 31.12.an si vom afisa valoarea plafonului in lei

- daca data curenta < 31.12.an: nu cunoastem valoarea cursului BNR valabil pe 31.12.an (cel publicat in 30.12.an) si vom afisa valoarea plafonului in EUR, adica 100 000 EUR.

In functie de situatie, statusul declaratiei poate fi:

- verde, atunci cand cifra de afaceri (obtinuta sau recalculata) este sub plafonul de TVA si nu s-au efectuat achizitii intracomunitare de bunuri in anul declaratiei ⇒ este necesara depunerea D094 si trecerea la perioada fiscala trimestru incepand cu 01 ianuarie anul urmator;

- portocaliu, atunci cand cifra de afaceri (obtinuta sau recalculata) depaseste plafonul de TVA sau s-a efectuat cel putin o achizitie intracomunitara de bunuri in anul declaratiei ⇒ este necesara depunerea D094 si trecerea la perioada fiscala trimestru incepand cu 01 ianuarie anul urmator sau plafonul de TVA nu poate fi inca determinat din cauza lipsei cursului.

Se vor exporta in PDF inteligent toate datele necesare, mai sunt necesare doar deschiderea si validarea declaratiei.

Usureaza-ti munca cu gestionarea documentelor si castiga timp pretios pentru afacerea ta! Testeaza produsele SmartBill: program facturare, gestiune si contabilitate. Afla din pagina dedicata e-Factura si e-Transport motivele pentru care merita sa alegi SmartBill.

Ai firma noua? Primesti SmartBill gratuit timp de 12 luni, daca esti la inceput de drum. Afla mai multe pe smartbill.ro/startup.